Die Kennzahlen einer Bilanz beschreiben die wirtschaftliche Situation von einem Unternehmen vollständig und bieten Investoren, Kreditinstituten und den Verantwortlichen im Unternehmen eine gute Übersicht für zukünftige Entscheidungen. Es gibt Bilanzkennzahlen für die Bereiche Liquidität, Erfolg, Vermögensstruktur, die auch in vertikale und horizontale Bilanzkennzahlen unterteilt werden. Aus der jährlichen Bilanz lassen sich alle Kennzahlen berechnen und die finanzielle Lage des Unternehmens analysieren.

Was sind Kennzahlen in einer Bilanz?

Aus den Einnahmen und Ausgaben in einer Bilanz können Kennzahlen berechnet werden. Mit diesen Bilanzkennzahlen kann auf einfache Weise die Situation von einem Unternehmen eingeschätzt werden, ohne eine riesige Informationsflut zu verarbeiten. Die Kennzahlen sind aussagekräftig und repräsentativ genug, um Unternehmen zu vergleichen und Empfehlungen für Entscheidungen zu geben. Es gibt für ein Unternehmen noch weitere Kennzahlen, wobei sich die Bilanzkennzahlen auf den wirtschaftlichen Bereich beziehen.

Um die Kennzahlen aus einer Bilanz abzuleiten, werden die Zahlen aus der Bilanz in Relation gesetzt. Ein einfaches Beispiel ist der Verschuldungsgrad, der das Verhältnis von Fremdkapital zu Eigenkapital angibt. Bilanzkennzahlen geben das Verhältnis von verschiedenen Posten in einer Bilanz an. Werden einzelne Aktiva oder Passiva untereinander vergleicht, spricht man von horizontalen Bilanzkennzahlen. Werden Aktiva mit Passiva vergleicht, spricht man von vertikalen Bilanzkennzahlen.

Die Kennzahlen werden intern in Unternehmen im Controlling verwendet und auch als Key-Performance-Indicators (KPIs, dt. Schlüsselkennzahlen) bezeichnet. Die Finanzabteilung überwacht so die Leistung des Unternehmens oder von einzelnen Abteilungen. Diese Finanz-Kennzahlen unterscheiden sich aber von den Bilanz-Kennzahlen. Einige der Bilanzkennzahlen werden aber auch im Controlling eingesetzt.

Übersicht Bilanzkennzahlen

In der Übersicht der wichtigsten Kennzahlen einer Bilanz sind horizontale und vertikale Bilanzkennzahlen mit ihrer Formel zur Berechnung aufgeführt. Die einzelnen Bilanzkennzahlen werden meistens in Bezug auf das Vorjahr oder mit anderen Unternehmen verglichen. In der nachfolgenden Tabelle sind alle Bilanzkennzahlen in einer Übersicht aufgelistet, mit einem Richtwert in Klammern dahinter:

| Vertikale Bilanzkennzahlen | Horizontale Bilanzkennzahlen |

|---|---|

| Eigenkapitalquote (20 – 50 %) | Goldene Bilanzregel (1) |

| Fremdkapitalquote (50 – 80 %) | Liquiditätsgrade (0,5 – 2) |

| Verschuldungsgrad (50 – 200 %) | Working Capital (positiv) |

| Umlaufintensität (1 – 2) | |

| Anlageintensität (0,5 – 1) |

Vertikale Bilanzkennzahlen

Die vertikalen Bilanzkennzahlen können noch in Kennzahlen für Kapitalstruktur und in Kennzahlen für Vermögensstruktur aufgeteilt werden. Die Umlaufintensität und Anlagenintensität zählen zur Vermögensstruktur, und die Eigenkapitalquote, Fremdkapitalquote und der Verschuldungsgrad zur Kapitalstruktur.

Eigenkapitalquote

Eigenkapitalquote ist der Anteil des Eigenkapitals am Gesamtkapital eines Unternehmens, was die finanzielle Stabilität und Unabhängigkeit widerspiegelt.

Eigenkapitalquote = Eigenkapital / Gesamtkapital

-

Hoher Wert (> 50 %): Beträchtlicher Teil aus Eigenkapital finanziert – finanzielle Stabilität und Unabhängigkeit

- Niedriger Wert (< 20 %): Großteil aus Fremdfinanzierung aufgebracht – höheres Risiko und Abhängigkeit von Kreditgebern

Fremdkapitalquote

Fremdkapitalquote ist der Anteil des Fremdkapitals am Gesamtkapital eines Unternehmens, was die Abhängigkeit von externen Finanzierungsquellen widerspiegelt.

Fremdkapitalquote = Fremdkapital / Gesamtkapital

-

Hoher Wert (> 80 %): Beträchtlicher Teil aus Fremdkapital finanziert – höhere Verschuldung und Abhängigkeit von Kreditgebern

- Niedriger Wert (< 50 %): Geringerer Anteil aus Fremdfinanzierung – finanzielle Stabilität und Unabhängigkeit

Verschuldungsgrad

Verschuldungsgrad ist das Verhältnis des Fremdkapitals zum Eigenkapital eines Unternehmens, das dessen finanzielle Hebelwirkung oder Risikoniveau darstellt.

Verschuldungsgrad = Fremdkapital / Eigenkapital

-

Hoher Wert (> 200 %): Hoher Anteil an Fremdkapital im Vergleich zu Eigenkapital – höheres Risiko und größere finanzielle Hebelwirkung

- Niedriger Wert (< 50 %): Niedriger Anteil an Fremdkapital im Vergleich zu Eigenkapital – geringere finanzielle Hebelwirkung und niedrigere Risiken

Umlaufintensität

Umlaufintensität ist die Häufigkeit, mit der das Umlaufvermögen während eines bestimmten Zeitraums umgesetzt wird, um den Betrieb aufrechtzuerhalten.

Umlaufintensität = Umsatz/Umlaufvermögen

-

Hoher Wert (> 2): Umlaufvermögen effizient zur Umsatzgenerierung genutzt – gute Liquidität und operative Effizienz

- Niedriger Wert (< 1): Schwierigkeiten bei der effizienten Nutzung des Umlaufvermögens – ineffiziente Lagerhaltung oder Umsatzgenerierung

Anlageintensität

Anlageintensität ist die Effizienz, mit der das Anlagevermögen eines Unternehmens genutzt wird, um Umsatz zu generieren oder Gewinn zu erzielen.

Anlageintensität = Umsatz / Anlagevermögen

-

Hoher Wert (> 1): Anlagevermögen effizient zur Umsatzgenerierung genutzt – hohe Produktivität und Rentabilität des Anlagevermögens

- Niedriger Wert (< 0,5): Schwierigkeiten bei der effizienten Nutzung des Anlagevermögens – Unterinvestitionen oder ineffiziente Nutzung von Anlagen

Horizontale Bilanzkennzahlen

Die horizontalen Bilanzkennzahlen sind etwas komplizierter, da es verschiedene Stufen gibt und mehr Spielraum bei der Interpretation.

Goldene Bilanzregel

Goldene Bilanzregel ist eine Finanzregel, die besagt, dass langfristiges Vermögen durch langfristiges Kapital und kurzfristiges Vermögen durch kurzfristiges Kapital finanziert werden sollte. Dazu kann der Deckungsgrad zwischen dem jeweiligen Kapital und dem Anlagevermögen berechnet werden.

Deckungsgrad I = Eigenkapital/Anlagevermögen

Deckungsgrad II = (Eigenkapital + langfristiges Fremdkapital) / Anlagevermögen

Deckungsgrad III = (Eigenkapital + langfristiges Fremdkapital) / (Anlagevermögen + langfristiges Umlaufvermögen)

-

Hoher Wert (> 1): Solide Kapitalstruktur und finanzielle Stabilität.

- Niedriger Wert (< 1): Mögliche Liquiditätsengpässe und höheres Risiko.

Liquiditätsgrade

Liquiditätsgrade sind Kennzahlen, die die Fähigkeit eines Unternehmens messen, seine kurzfristigen Verbindlichkeiten mit liquiden Mitteln oder anderen kurzfristigen Vermögenswerten zu decken. Es gibt drei verschiedene Liquiditätsgrade, die beschreiben, wie gut ein Unternehmen aktuelle Rechnungen mit flüssigen Mitteln bedienen kann. Dazu werden Bargeld, Konten und schnell verfügbare Geldreserven einbezogen.

Liquiditätsgrad 1: Barliquidität, Cash Ratio

Flüssige Mittel/kurzfristige Verbindlichkeiten

-

Hoher Wert (> 1): Ausreichend liquide Mittel, um alle kurzfristigen Verbindlichkeiten zu decken.

- Niedriger Wert (< 0,2): Möglicherweise nicht genügend flüssige Mittel, um kurzfristige Verbindlichkeiten zu decken.

Liquiditätsgrad 2: Einzugsliquidität, Quick Ratio, Acid Test Ratio

(Flüssige Mittel + kurzfristige Forderungen + Wertpapiere) / kurzfristige Verbindlichkeiten

- Hoher Wert (> 1): Kann kurzfristige Verbindlichkeiten ohne den Verkauf von Vorräten decken.

- Niedriger Wert (< 0,5): Mögliche Schwierigkeiten, kurzfristige Verbindlichkeiten ohne den Verkauf von Vorräten zu decken.

Liquiditätsgrad 3: Umsatzbedingte Liquidtät, Current Ratio

Umlaufvermögen/kurzfristige Verbindlichkeiten

-

Hoher Wert (> 2): Doppeltes kurzfristiges Vermögen im Vergleich zu kurzfristigen Verbindlichkeiten.

- Niedriger Wert (< 1): Mögliche Schwierigkeiten, kurzfristige Verbindlichkeiten mit kurzfristigem Vermögen zu decken.

Working Capital (Betriebskapital)

Working Capital (Betriebskapital) ist die Differenz zwischen den kurzfristigen Vermögenswerten und den kurzfristigen Verbindlichkeiten eines Unternehmens, die seine Fähigkeit zur Erfüllung kurzfristiger finanzieller Verpflichtungen darstellt.

Working Capital = Umlaufvermögen − kurzfristige Verbindlichkeiten

- Hoher Wert (positiv und hoch): Interpretation: Das Unternehmen hat mehr Umlaufvermögen als kurzfristige Verbindlichkeiten, was auf eine gute Fähigkeit hinweist, kurzfristige Verpflichtungen zu erfüllen, und ein Puffer für unvorhergesehene Ausgaben vorhanden ist.

- Niedriger Wert (negativ oder nahe Null): Das Unternehmen hat möglicherweise Schwierigkeiten, kurzfristige Verbindlichkeiten zu decken.

HowTo: Bilanzkennzahlen mit ChatGPT berechnen und analysieren

Dank der künstlichen Intelligenz (KI) können Geschäftsberichte automatisch verarbeitet werden und Bilanzkennzahlen automatisch berechnet werden. ChatGPT ist ein führender Anbieter für KI-Sprachmodelle, die Text und Zahlen verarbeiten können und daraus eine sinnvolle Antwort erstellen können. Es ist möglich, einen Geschäftsbericht einfach hochzuladen oder zu kopieren und sich die gewünschten Kennzahlen berechnen zu lassen. Dabei können immer Fehler passieren, aber in den meisten Fällen passen die Ergebnisse zu 100 %. Für eine schnelle Analyse und Interpretation also ausreichend.

Dabei können immer Fehler passieren, aber in den meisten Fällen passen die Ergebnisse zu 100 %. Für eine schnelle Analyse und Interpretation also ausreichend. Wer das beruflich nutzen möchte, sollte jedoch beachten, ob es erlaubt ist, die Daten des Mandanten in so einer Anwendung einzugeben. In der neuesten Version von ChatGPT ist es sogar möglich, eine Datei hochzuladen und diese analysieren zu lassen. Nutzt man die kostenlose Version, kann es schneller zu Fehlern kommen. Man sollte dann immer nur nach einzelnen Werten fragen und nicht zu viel auf einmal verlangen.

Bilanzkennzahlen Prompt für ChatGPT:

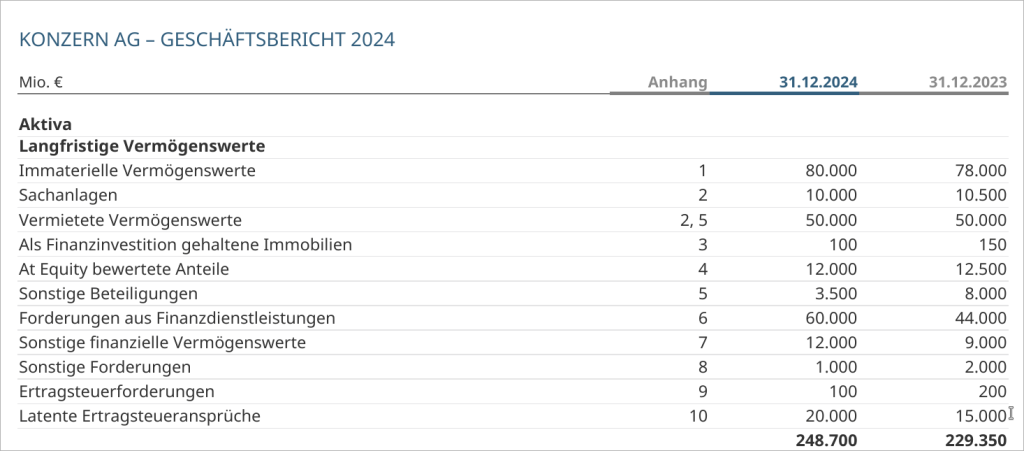

Berechne die Bilanzkennzahlen für den angehängten Jahresbericht und stelle diese in einer einfachen Tabelle dar. Gebe in einer weiteren Tabelle an, welche Zahlen für die Berechnung verwendet wurden. Vergleiche die Entwicklung zum Vorjahr und identifiziere kritische Werte, die außerhalb der typischen Richtwerte liegen. Die folgenden Bilanzkennzahlen sollen berechnet werden: Eigenkapitalquote, Fremdkapitalquote, Verschuldungsgrad, Umlaufintensität, Anlageintensität, Goldene Bilanzregel – Deckungsgrad 1,2,3, Liquiditätsgrade 1,2,3 und Working Capital.

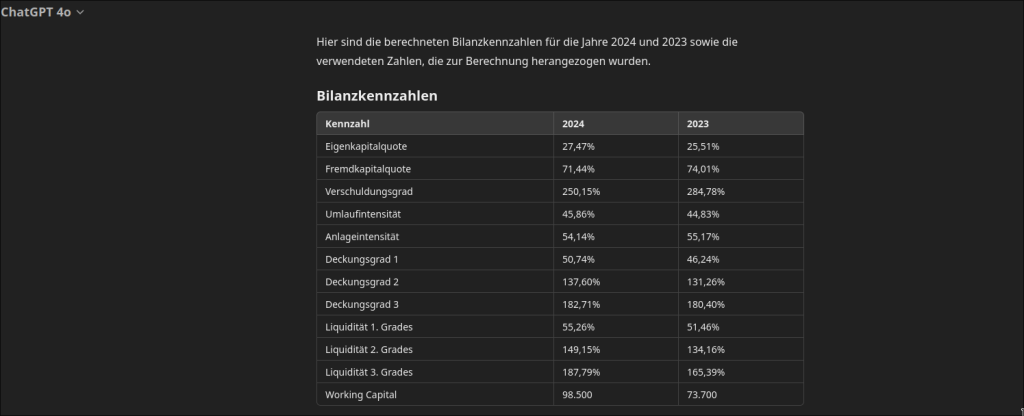

Die Ausgabe beinhaltet das Bild oben und gibt zusätzlich Einschätzungen zu den jeweiligen Kennzahlen an. In einer ersten Eingabe war die Liquidität 1. Grades mit 0 % angegeben. Auf Nachfrage, wie die Liquidität 1. Grades berechnet wird, hat ChatGPT automatisch den richtigen Wert für die bereitgestellte Bilanz berechnet.

Bilanzkennzahlen? Die Zahlen lügen nicht!

Man sagt, dass „die Zahlen nicht lügen„, und das gilt mehr für die Finanzanalyse als für alles andere.

- Schuldentilgung

Viele Fachleute betrachten die oberste Zeile, d. h. die Barmittel, als den wichtigsten Posten in der Bilanz eines Unternehmens.

Noch kein Kommentar vorhanden.