Immovation AG – eine mittelständische Immobilien-Unternehmensgruppe mit Hauptsitz in Kassel – wurde vor über 30 Jahren von Dipl.-Kfm. Lars Bergmann gegründet, der heute als Vorstand die Geschicke der Gruppe leitet. Das Unternehmen verfolgt eine sicherheitsorientierte Investitionsstrategie mit Fokus auf nachhaltige, werthaltige Immobilien und kontrolliertes Wachstum. Ziel ist es, durch innovative Konzepte und effizientes Management langfristig stabile Wertsteigerungen für Investoren sowie hohe Zufriedenheit für Mieter und Käufer zu erreichen.

IMMOVATION AG – im Überblick:

▻ Die Immovation-Gruppe besteht aus 23 Tochtergesellschaften

▻ Standorte: Kassel – Kornwestheim und Salzgitter

▻ Geschäftsführung: Dipl.-Kfm. Lars Bergmann

▻ Beteiligungsmöglichkeiten – Immobilienfonds und Anleihen

▻ Sicherheitsorientierte Investitionsstrategie mit Fokus auf nachhaltige, werthaltige Immobilien

Immovation AG – Immobilieninvestments im Fokus

Die IMMOVATION AG positioniert sich als Immobilien-Unternehmensgruppe mit ganzheitlichem Angebot rund um Wohn- und Gewerbeimmobilien. Im Zentrum stehen dabei Kapitalanlagen im Immobilienbereich für private und institutionelle Anleger. Konkret bietet Immovation Anlegern derzeit v.a. die Beteiligung über firmeneigene Unternehmensanleihen an.

So wurde Ende 2023 eine erste Anleihe („IMMOVATION-Anleihe 2023/12“) mit einem Zins von 5,75 % p.a. plus bis zu 1,25 % gewinnabhängiger Zusatzrendite emittiert (Mindestanlage 50.000 €). Dieses Angebot wurde 2024 weiterentwickelt zu einer neuen sechsjährigen Unternehmensanleihe 2025/01 (Laufzeit Jan. 2025–Dez. 2030) mit festem Kupon von 6,00 % p.a.; hier liegt die Mindestzeichnungssumme bei 30.000 €. Das Emissionsvolumen ist jeweils auf bis zu 8 Mio. € begrenzt – nicht zufällig die Schwelle, bis zu der eine vereinfachte Prospektpflicht gilt.

Versprochene Rendite und Verkaufsargumente: Die beworbenen Zinssätze von ~6 % jährlich liegen deutlich über dem derzeitigen Zinsniveau für konservative Anlagen. Entsprechend richtet sich die Ansprache an renditeorientierte Anleger, die an den Chancen des Immobilienmarktes partizipieren wollen.

Über 35 Jahre Erfahrung am Immobilienmarkt

Immovation betont dabei emotional wirksame Aspekte wie Sicherheit und Stabilität:

So wird auf die „über 35 Jahre Erfahrung am Immobilienmarkt“ und 7.500 Investoren verwiesen, die man bereits überzeugt habe. Die Gruppe präsentiert sich als Bindeglied zwischen Immobilien und Investoren und hebt den deutschen Immobilienmarkt als besonders verlässlich hervor – eine „nachhaltige Vermögenssicherung“ durch Wohnimmobilien wird in Aussicht gestellt.

Zudem schafft die Struktur der Anleihe Vertrauen: Die Emittentin ist bewusst die Konzern-Muttergesellschaft, da so alle Ergebnisse der Töchter per Gewinnabführung dort zusammenlaufen – ein Plus an Anlegersicherheit, wie Vorstand Lars Bergmann erläutert. Diese Konstruktion signalisiert, dass die gesamte Unternehmensgruppe hinter den Anleihe-Verbindlichkeiten steht.

Immobilien-Dienstleistungen – Immovation AG

Neben der Kapitalanlage in Anleihen bietet Immovation klassische Immobilien-Dienstleistungen an. Dazu zählen der An- und Verkauf von Objekten (z.B. Wohnanlagen an Investoren) sowie die Bestandshaltung und Vermietung eigener Immobilien. Für größere Investoren werden auch „individuelle Beteiligungen“ strukturiert, also maßgeschneiderte Joint Ventures oder Co-Investments in Projekte. Die Gruppe hat in den letzten Jahrzehnten diverse Immobilienprojekte entwickelt und erfolgreich veräußert (u.a. die Revitalisierung des historischen Salamander-Areals in Kornwestheim).

Anleger konnten in der Vergangenheit auch über Genussrechte und geschlossene Immobilienfonds investieren. Diese Vielfalt an Anlageformen – von Genussrechts-Tranchen über Fonds bis zu Projektanleihen – zeigt, dass Immovation sein Angebot stets an Marktbedingungen angepasst hat. Aktuell steht die mittel- bis langfristige Anleihefinanzierung im Vordergrund, während das ehemals betriebene kurzfristige Projektgeschäft 2020/21 bewusst zurückgefahren wurde.

Immobilienbesicherte Investments:

Zielgruppen und Ansprache: Die Mindestanlagesummen (30.000 € und mehr) weisen darauf hin, dass vermögende Privatanleger sowie semi-professionelle und institutionelle Investoren im Visier stehen. Ihnen soll ein Gefühl von Exklusivität und Professionalität vermittelt werden – es handelt sich nicht um ein Kleinanleger-Massenprodukt. Psychologisch setzt Immovation auf Vertrauensbildung durch Track Record („seit über 25 Jahren erfolgreich“) und auf das Narrativ, Chancen in einem krisenfesten Sachwert zu ergreifen, gerade antizyklisch in unsicheren Zeiten.

Zudem werden aktuelle Trendthemen geschickt eingebunden: So fließt ein Teil der Anleihe-Mittel laut Unternehmen in Digitalisierung und klimaneutrale Technologien bei Immobilien (z.B. Smart-Home und klimaneutrale Wärmeversorgung). Damit spricht man auch Anleger an, die Wert auf Modernität und Nachhaltigkeit legen – ohne dass es sich formal um eine „Green Bond“ handelt. Insgesamt kombiniert das Angebot attraktive Renditeversprechen mit dem Sicherheitsgefühl eines immobilienbesicherten Investments, untermauert durch langjährige Erfahrung und zahlreiche erfolgreich abgeschlossene Projekte.

Immovation AG – Management

Geprägt wird die Immovation-Unternehmensgruppe von ihrem Gründer und langjährigen Vorstand Lars Bergmann. Bergmann (Jg. 1964) ist studierter Jurist und Diplom-Kaufmann und seit den späten 1980ern im Immobilien- und Anlagegeschäft tätig. 1996 gründete er die Vorgängergesellschaft, die IMMOVATION Kapitalanlagenvertriebs GmbH, und wandelte sie 2002 in die heutige IMMOVATION Immobilien Handels AG um. Als Vorstand führt Bergmann bis heute die Geschäfte der AG und verantwortet Strategie, Finanzen, Vertrieb und Projektentwicklung.

Zur Seite steht ihm als Prokuristin Frau Manuela Schreiber, eine Bankfachwirtin mit jahrzehntelanger Bank-Erfahrung (u.a. Kasseler Bank, Norisbank, DKB). Schreiber leitet seit 2013 die konzerneigene iCapital Consulting & Vertriebs GmbH und erhielt 2017 Gesamtprokura der AG, mit Zuständigkeit für Finanzen, Vertrieb und Personal. Dieses Duo bildet die operative Führung. Ergänzt wird es durch ein erweitertes Führungsgremium und Spezialisten in Tochterfirmen, etwa Dipl.-Oek. Eugen Hollstein, der als Center-Manager das Großprojekt Salamander-Areal verantwortet.

Immovation AG – Unternehmensverbund

Die Immovation Immobilien Handels AG ist nicht börsennotiert; sie befindet sich in den Händen der Gründer und Managementpersonen. Öffentlich einsehbare Beteiligungsverhältnisse werden nicht detailliert publiziert, doch darf als gesichert gelten, dass Lars Bergmann als Unternehmensgründer einen maßgeblichen Anteil hält und somit wirtschaftlich Berechtigter ist. Indiz dafür ist seine Rolle als inhaltlich Verantwortlicher im Impressum.

Weitere Gesellschafter sind nicht namentlich bekannt gegeben; Anteile könnten in Familienhand oder bei langjährigen Partnern liegen, ohne dass dazu offizielle Angaben vorliegen. Die Unternehmensgruppe selbst besteht aus einem Verbund von derzeit 23 Gesellschaften innerhalb der Immovation-Gruppe – diese sind allerdings sämtlich unter Kontrolle der AG bzw. Bergmanns. Eine Aufteilung an externe Investoren ist nicht ersichtlich.

Zur Kontrolle einer Aktiengesellschaft gehört ein Aufsichtsrat, den Immovation prominent besetzt hat: Vorsitzende ist Dr. Heidemarie Krüger, eine promovierte Soziologin und langjährige Personalberaterin. Stellvertretende Vorsitzende sind der Steuerberater York Hilgenberg (ehemals Wirtschaftsprüfer bei Price Waterhouse) und der Rechtsanwalt Volker Wehrmann, LL.M. (Fachanwalt u.a. für Immobilienrecht). Dieses Gremium bringt externen Sachverstand in Personal, Finanzen und Recht ein.

Die Anwesenheit solcher Persönlichkeiten deutet auf ein Bemühen um solide Unternehmensführung und erlaubt es, Entscheidungen des Vorstands zu hinterfragen. In der Tat unterliegt Immovation damit den in einer AG vorgesehenen Kontrollmechanismen. Auffällig ist, dass Lars Bergmann seit Gründung kontinuierlich an der Spitze steht – ein Zeichen von personeller Kontinuität in der Führung.

Lars Bergmann

Lars Bergmann kann auf einen Werdegang verweisen, der ihn bereits in jungen Jahren in Finanz- und Immobilienthemen führte. Während des Studiums sammelte er Praxis bei der Deutschen Bank (Wertpapierhandel) und der Hoechst AG (Controlling). In der Region Nordhessen ist Bergmann kein Unbekannter: Von 1995 bis 2004 war er Mitglied der Vollversammlung der IHK Kassel, und seit 2003 wirkt er als ehrenamtlicher Handelsrichter am Landgericht Kassel.

Diese öffentlich bestätigten Rollen unterstreichen seine fachliche Anerkennung und Integrität in der lokalen Wirtschaft. Weder zu Bergmann noch zu anderen leitenden Personen liegen Anzeichen für fragwürdige Geschäftspraktiken oder insolvente Vorgängerfirmen vor – im Gegenteil: Immovation betont, dass alle ihre Anlageangebote seit 2004 mindestens plangemäß erfüllt wurden. Sollten einzelne Projektgesellschaften (z.B. für Großprojekte) zwischenzeitlich aufgelöst worden sein, so geschah dies planmäßig nach erfolgreicher Umsetzung, nicht etwa durch Insolvenz. Insgesamt ergibt sich das Bild eines erfahrenen und bislang tadellosen Managements, das in der Immobilien- und Finanzbranche gut vernetzt ist.

Netzwerk

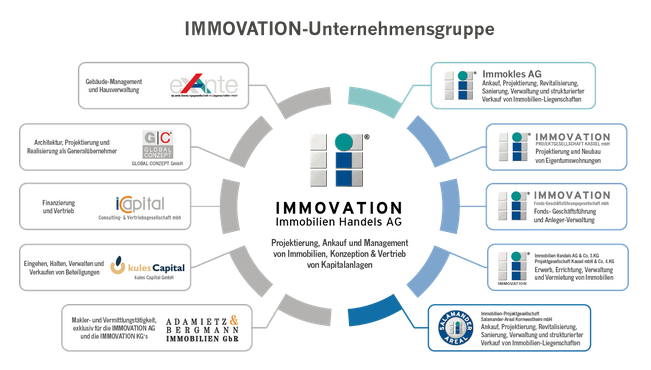

Die Immovation AG agiert nicht isoliert, sondern im Netzwerk zahlreicher Tochter- und Beteiligungsgesellschaften. Insgesamt umfasst die Immovation-Gruppe 23 Unternehmen, die verschiedene Spezialaufgaben übernehmen. Zentrale Rollen spielen dabei die ex ante GmbH (Verwalterin des gesamten Immobilienbestands, Facility Management) und die iCapital GmbH. Letztere ist als Wertpapierinstitut gemäß § 2 Abs. 2 WpIG lizenziert und übernimmt die Finanzierung der Projekte sowie den Vertrieb von Wertpapieren (Anleihen, Schuldverschreibungen) der Gruppe.

Weitere wichtige Einheiten sind die Immokles AG (gegründet 2014), die für Ankauf, Projektentwicklung, Revitalisierung und Verkauf von Immobilienprojekten zuständig ist, sowie projektbezogene Objektgesellschaften (etwa die Immobilien-Projektgesellschaft Salamander-Areal Kornwestheim mbH für das Salamander-Projekt). Dieses Firmengeflecht ermöglicht es Immovation, die gesamte Wertschöpfungskette – vom Erwerb eines Grundstücks über Entwicklung und Bau bis Vermietung und Exit – intern abzubilden. Gleichzeitig schafft es aber auch Komplexität, da Finanzströme innerhalb des Verbunds fließen (z.B. Gewinnabführungsverträge an die Mutter) und externen Beobachtern eine vollständige Durchdringung erschweren.

-

▸ Die Immovation-Gruppe besteht aus 23 Tochtergesellschaften, die jeweils spezifische oder projektbezogene Aufgaben übernehmen.

-

▸ Rund 50 Mitarbeiter sind an den drei Standorten tätig.

-

▸ Die Muttergesellschaft, die IMMOVATION AG, bündelt die Ergebnisse der Gruppe und tritt als Emittentin von Finanzprodukten auf, um Anlegern zusätzliche Sicherheit zu bieten

Die Vermarktung der Kapitalanlagen erfolgt teils über eigene Kanäle (Website, Direktkontakte), teils über ein Netzwerk von Finanzvertrieben und Partnern. Immovation betreibt einen eigenen Vertriebspartner-Service, was nahelegt, dass unabhängige Finanzanlagenvermittler die Produkte an ihre Kunden vermitteln. Dies ist in der Branche üblich und per se nicht ungewöhnlich.

Es gibt keine Hinweise, dass Immovation dabei auf strukturierte MLM-Vertriebe (Multi-Level-Marketing) setzt – eher klassisch über lizensierte Vermittler (§34f GewO). Die Zahl von 7.500 bisherigen Anlegern verdeutlicht, dass über die Jahre ein breiter Investorenkreis aufgebaut wurde, der aus wiederkehrenden und neuen Investoren besteht. Dieses „Investorennetzwerk“ speist sich wohl aus privaten Geldanlegern, Family Offices sowie kleineren institutionellen Investoren, die Vertrauen in die Marke Immovation gefasst haben. Öffentlich bekannt gewordene fragwürdige Partner (wie einschlägig negative Vertriebsfirmen) sind nicht ersichtlich – Immovation scheint vielmehr auf seriöse Vertriebspartner zu setzen und hat mit iCapital ein eigenes reguliertes Vertriebsvehikel geschaffen.

Im weiteren Umfeld bewegt sich Immovation in der Nische der mittelständischen Immobilieninvestment-Anbieter. Vergleichbar sind etwa Emittenten von Mittelstands-Immobilienanleihen oder Initiatoren geschlossener Immobilienfonds. Bemerkenswert ist, dass Immovation in diesem Umfeld durchweg positiv wahrgenommen wird: So wurden ihre Projekte in der Fachpresse vermeldet und gelobt – etwa die Scope-Ratings für die Salamander-Anleihe, die mit Investment-Grade (BBB) bewertet wurde, oder Berichte über übertroffene Ausschüttungsprognosen.

Negative Presse – wie sie bei manchen Branchenkollegen (z.B. im Zusammenhang mit Betrugsfällen à la S&K oder Insolvenz von Fondsanbietern) vorkam – sucht man bei Immovation vergeblich. Zudem pflegt die Firma ein lokales Netzwerk: Sie engagiert sich als Sponsor im Sport (ein Laufteam wird gefördert) und Vorstand Bergmann tritt auch als Redner in Schulen auf. Diese Aktivitäten stärken das lokale Ansehen und deuten darauf hin, dass Immovation sich als fest verwurzelter und verantwortungsbewusster Akteur präsentiert.

Recherchen ergeben keine belastbaren Hinweise auf Verflechtungen der handelnden Personen mit unseriösen Strukturen wie Kettenbrief-Systemen, Ponzi-Schemata oder aggressiven Multilevel-Strukturvertrieben. Immovation operiert transparent im legalen Rahmen: Vertriebs- und Beratungslizenzen sind ordnungsgemäß vorhanden (siehe unten), und selbst die Platzierung im Ausland (man adressiert z.B. auch Investoren in Ungarn) erfolgt über die gültigen EU-Passporting-Regeln. Sollte es Berührungspunkte mit externen Vertrieben geben, so bewegen diese sich im Rahmen der Regulatorik (z.B. Nutzung des §34f GewO für freie Finanzberater).

Ein Vergleich drängt sich eher mit anderen etablierten Immobilieninvest-Anbietern auf als mit dubiosen Netzwerken. Immovation präsentiert sich als Teil der seriösen Immobilienwirtschaft, eingebettet in Branchennetzwerke (IHK, regionale Wirtschaftskreise) und mit nachweisbaren Erfolgsreferenzen. Diese Vernetzung in konventionellen Kreisen (Kammern, Bankenpartner, Dienstleister) unterstreicht das seriöse Umfeld, in dem sich die Akteure bewegen.

Die Immovation Immobilien Handels AG ist in erster Linie eine Immobilien-Gesellschaft und keine Bank oder Kapitalverwaltungsgesellschaft. Entsprechend unterliegt sie nicht der direkten BaFin-Prüfung nach § 32 KWG (Bankenlizenz) oder dem KAGB (Fondsmanager-Lizenz). Allerdings verfügt Immovation über die gewerblichen Erlaubnisse nach § 34c GewO (Makler- und Bauträgertätigkeiten) sowie § 34f GewO (Finanzanlagenvermittlung).

Diese Lizenzen – erteilt durch das Ordnungsamt bzw. IHK – erlauben der AG bzw. ihren Mitarbeitern, Immobiliengeschäfte und den Vertrieb von Kapitalanlagen auszuüben. Für die neuen Anleihe-Emissionen hat man zudem mit der iCapital GmbH ein konzerninternes Vehikel geschaffen, das als Wertpapierinstitut registriert ist. Die iCapital untersteht insoweit der Aufsicht der BaFin und der Bundesbank, zumindest hinsichtlich der Einhaltung der WpIG-Vorschriften (z.B. Wohlverhaltensregeln beim Wertpapiervertrieb). Damit ist eine gewisse aufsichtsrechtliche Einbindung vorhanden: Die Beratung und Platzierung der Wertpapiere erfolgen durch ein lizenziertes Institut. Immovation selbst operiert damit in einem Rahmen, der teilweise reguliert ist, ohne dass die gesamte Unternehmensgruppe durchgehend BaFin-überwacht wäre – ein typisches Setup für mittelständische Emittenten.

Bei öffentlichen Angeboten von Wertpapieren ist grundsätzlich ein Verkaufsprospekt erforderlich, es sei denn, es greifen Ausnahmen. Immovation nutzt hier – wie erwähnt – die Prospektfreiheitsgrenze von 8 Mio. €. Für die aktuellen Anleihen wurde kein vollständiger Wertpapierprospekt veröffentlicht, dafür aber ein gesetzlich vorgesehenes Wertpapier-Informationsblatt (WIB) gem. § 4 WpPG (Wertpapierprospektgesetz). Dieses dreiseitige Dokument enthält die wichtigsten Angaben zur Anleihe (Zins, Laufzeit, Volumen) sowie Risiko- und Emittentenhinweise. Das WIB für die Anleihe 2025/01 datiert vom 10.12.2024 und wurde vermutlich – wie gesetzlich vorgeschrieben – bei der BaFin hinterlegt bzw. von ihr gebilligt. Ergänzend stellt Immovation ein zweiseitiges „Factsheet“ und ein Unternehmensporträt bereit, um Investoren zu informieren. Einen PRIIP-KID (Basisinformationsblatt), wie er für verpackte Anlageprodukte üblich ist, findet man auf der Website nicht öffentlich; möglicherweise fällt die Anleihe als klassisches Wertpapier nicht unter die PRIIP-Pflicht, oder der KID wird auf Anfrage zur Verfügung gestellt.

Open Market – Börse Frankfurt

Börsennotierung und Transparenz: Die Anleihen der Immovation werden im Open Market (Freiverkehr) der Börse Frankfurt gehandelt. Dieser Börsensektor unterliegt geringeren Publizitätspflichten als der regulierte Markt – z.B. sind Ad-hoc-Mitteilungen oder IFRS-Abschlüsse nicht zwingend. Immovation veröffentlicht dennoch regelmäßig seine Jahresabschlüsse und Konzernabschlüsse nach HGB im Bundesanzeiger, zugänglich über eine Suchfunktion („Immovation AG“ in Bundesanzeiger.de).

Laut Geschäftsbericht 2022 erzielte die Gruppe z.B. einen Jahresüberschuss von 2,2 Mio. € bei rund 31 % Eigenkapitalquote, NAV ca. 223 Mio. €. Diese Kennzahlen untermauern eine gewisse wirtschaftliche Substanz (siehe Kritische Fragestellungen), wurden aber nicht von einer Finanzaufsicht geprüft, sondern unterliegen dem normalen Prüfungsprozess durch Wirtschaftsprüfer. Eine BaFin-gestützte Anlegeraufsicht (wie etwa bei Publikumsfonds mit Verwahrstelle) besteht also nicht. Anleger sind darauf angewiesen, dass Immovation die vorgeschriebenen Dokumente (WIB, Jahresberichte) vollständig und ehrlich publiziert – wofür es bislang keine gegenteiligen Anhaltspunkte gibt.

Aus journalistischer Sicht fällt auf, dass Immovation bewusst in einem regulatorischen Rahmen agiert, der eine Balance aus Anlegerzugang und Compliance schafft. Einerseits verzichtet man – offenbar aus Kosten- und Aufwandgründen – auf einen vollumfänglichen BaFin-gebilligten Wertpapierprospekt und auf eine Lizenz als KVG (Kapitalverwaltungsgesellschaft). Andererseits werden alle gesetzlichen Mindestanforderungen penibel erfüllt:

Die Gewerbeerlaubnisse liegen vor, ein Wertpapier-Informationsblatt mit den vorgeschriebenen Warnhinweisen („Erwerb dieses Wertpapiers kann zum vollständigen Verlust des eingesetzten Vermögens führen“) wird bereitgestellt, und der Vertrieb erfolgt über ein BaFin-lizensiertes Institut. BaFin-Aufsicht im engeren Sinne besteht also punktuell (für iCapital und die Billigung des WIB), aber nicht als permanente Prüfung der Immovation AG oder als Produktaufsicht über die Anleihe.

Für Anleger bedeutet dies: Sie müssen eigenverantwortlich prüfen, ob die bereitgestellten Informationen ausreichend sind. Dass kein vollwertiger Prospekt existiert, kann als Einschränkung der Detailtransparenz gesehen werden – allerdings bewegt sich Immovation hier im legalen Rahmen. Die Alternativfinanzierung mittels Privatplatzierungen (Mindestanlage 50k €) oder prospektfreien Angeboten ist ein gängiges Vorgehen, das nicht per se negativ zu werten ist, solange die Firma ihren Informationspflichten nachkommt, was hier der Fall zu sein scheint (alle relevanten Daten sind im Download-Center bzw. Bundesanzeiger verfügbar).

Die BaFin hat jedenfalls bislang keine Verwarnungen oder Sanktionen gegen Immovation AG bekannt gemacht; es liegt auch kein Eintrag in der BaFin-Warnliste vor. Dies lässt den Schluss zu, dass das Unternehmen aufsichtsrechtlich unauffällig agiert.

Fragen zum Angebot der Immovation AG

Trotz des grundsätzlich positiven Gesamteindrucks stellen sich aus kritischer Perspektive einige Fragen:

-

► Wer profitiert vom Geschäftsmodell?

-

◦ Immovation betont, Anleger würden am Erfolg partizipieren. Faktisch erhalten Anleger einen festen Zins (z.B. 6 % p.a.), der aus den Erträgen der Immobilien bestritten werden muss. Profiteur ist in erster Linie das Unternehmen selbst, das durch Fremdkapital seine Projekte hebelt: Gelingt ein Projekt, erzielt Immovation eine Rendite oberhalb des Zinses, die als Gewinn bei den Gesellschaftern verbleibt. Die Anleger profitieren „nur“ bis zur Höhe des Zinskupons (plus evtl. Bonuszins) – haben dafür allerdings einen vertraglichen Anspruch hierauf. Im Erfolgsfall gewinnen also beide Seiten: Immovation erhöht seinen Gewinnhebel, die Anleger erhalten attraktive Zinsen. Im Misserfolgsfall (etwa wenn Mieteinnahmen und Verkaufserlöse unerwartet niedrig bleiben) tragen Anleger ein hohes Risiko: Als Anleihegläubiger droht ihnen im Worst Case ein Totalausfall, während die Gesellschafter maximal ihr eingesetztes Eigenkapital verlieren. Man kann fragen, ob die Zinszahlung angemessen kompensiert, dass Anleger kein volles Upside haben, aber das volle Verlustrisiko – diese Abwägung ist letztlich individuell. Klar ist: Lars Bergmann und seine Mitgesellschafter profitieren durch Wachstum des Immobilienportfolios und Wertsteigerungen langfristig am meisten, sofern alles planmäßig läuft. Die Investoren profitieren wiederum von laufenden Ausschüttungen, die deutlich über Sparzinsen liegen, allerdings ohne Mitsprache oder Gewinnbeteiligung am Überschuss (abgesehen von der kleinen Gewinnkomponente bei der 2023/12-Anleihe).

-

► Warum sind bestimmte Dokumente oder Informationen nicht öffentlich zugänglich?

-

◦ ◦ Auffällig ist, dass kein ausführlicher Verkaufsprospekt veröffentlicht wurde. Das Unternehmen nutzt hier legale Ausnahmen, was Kosten spart, aber auch dazu führt, dass weniger detaillierte Informationen öffentlich einsehbar sind (z.B. fehlen ein vollständiger Geschäftsplan der Anleiheemittentin, detaillierte Risikoszenarien oder Gutachten, die ein Prospekt typischerweise enthält). Interessierte Anleger erhalten weitere Unterlagen offenbar nur auf Anfrage: Immovation bietet ein Kontaktformular an, um „alle für die Zeichnung benötigten Dokumente“ zuzusenden. Diese Zurückhaltung mag vertrieblich begründet sein (man möchte direkten Kontakt zum Anleger herstellen). Journalistisch stellt sich die Frage, ob die Informationspolitik ausreichend transparent ist. Immerhin sind die Jahresabschlüsse und das WIB verfügbar. Allerdings erfordert die Einsicht in Finanzberichte den Umweg über den Bundesanzeiger – für Laien eine Hürde. Hier könnte kritisch angemerkt werden, dass Intransparenzrisiken bestehen: Anleger müssen dem Ruf des Unternehmens vertrauen, ohne die Tiefe einer Prospektprüfung. Andererseits hat Immovation durch die erfolgreiche Historie viel Vertrauen aufgebaut (siehe unten zu Leistungsbilanz). Ein interessierter Beobachter könnte fragen: Wäre nicht gerade das Hervorheben der sehr soliden Vergangenheit in einem offiziellen Wertpapierprospekt ein Wettbewerbsvorteil? Dass man darauf verzichtet, dürfte pragmatische Gründe (Kosten, Flexibilität) haben, sollte aber im Hinterkopf behalten werden.

-

► Substanz oder gut verpackte Intransparenz?

-

Die beworbene Werthaltigkeit der Anlagen stützt sich auf das Immobilienportfolio der Gruppe. Immovation verweist auf einen NAV (Nettovermögenswert) von rund 228 Mio. € (2023), bestehend aus tausenden Wohn- und Gewerbeeinheiten in Deutschland. Dies spricht für eine substanzbasierte Geschäftsgrundlage – reale Werte, die Erträge generieren. Auch vergangene Produkte wurden durch Immobilien gedeckt (z.B. die Salamander-Anleihe hatte Grundschulden als Sicherheit). Von „gut verpackter Intransparenz“ zu sprechen, wäre angesichts dieser greifbaren Assets unangemessen. Dennoch: Die interne Struktur (23 Gesellschaften, Profit-Transfer, etc.) ist komplex, so dass ein Außenstehender Mühe hat nachzuvollziehen, welche Einnahmen genau die Zinszahlungen bedienen. Immovation argumentiert, dass alle Gewinne der Projektgesellschaften in der Mutter AG konsolidiert werden. Das impliziert, dass die Substanz konzernintern gebündelt ist – sofern diese Aussage stimmt, erhöht das die Transparenz innerhalb des Konzerns. Kritisch bleibt die Frage: Wie stressresistent ist das Modell, wenn z.B. Immobilienwerte sinken oder Zinsen steigen? Die Finanzierung über Anleihen muss dann aus dem laufenden Cashflow gestemmt werden. Immovation hat sich hier in der Vergangenheit als vorausschauend erwiesen (Verkauf des riskanten Projektbestands vor dem Abschwung 2020). Doch das Modell verlangt Vertrauen, dass auch künftige Krisen gemeistert werden. Insgesamt deuten die Kennzahlen (EBIT, FFO) darauf hin, dass operative Substanz vorhanden ist, die das Geschäftsmodell trägt – aber absolute Transparenz über alle Einzelprojekte besteht für Externe nicht. Die Frage „Substanz vs. Verpackung“ würde man nach Aktenlage eher zugunsten realer Substanz beantworten, was auch unabhängige Ratings bestätigen (die Salamander-Anleihe wurde etwa wegen werthaltiger Besicherung besser bewertet als der Durchschnitt).

-

Umgang mit Investorengeldern?

-

◦ Hier schneidet Immovation vergleichsweise gut ab. Lars Bergmann als Dipl.-Kfm. verfügt über betriebswirtschaftliches und juristisches Fachwissen und ist seit über drei Jahrzehnten in genau diesem Geschäft aktiv. Manuela Schreiber bringt Bank-Know-how ein. Der Aufsichtsrat vereint Kompetenzen in Recht, Steuern und Personal. Zudem wurde durch die Einbeziehung einer lizensierten Wertpapiervertriebsgesellschaft (iCapital) sichergestellt, dass Wertpapierprofis die Kommunikation mit Anlegern übernehmen – auch dies ein Indiz für Professionalität. Die bisherigen Leistungsdaten sprechen ebenfalls für die Kompetenz: Immovation konnte alle ihre Anlageprodukte ordnungsgemäß managen (Ausschüttungen erfolgten planmäßig oder über Plan). Es stellt sich weniger die Frage, ob die Akteure qualifiziert sind, sondern ob die Organisation mit dem Wachstum Schritt hält. Mit ~50 Mitarbeitern an drei Standorten ist Immovation ein mittelgroßes Haus – der Erfolg hängt stark von den Schlüsselpersonen ab. Ein Ausfall Bergmanns oder Schreiber könnte eine Lücke reißen. Hier wäre ein Kriterium die institutionalisierte Struktur: Laut Immovation gibt es ein erweitertes Führungsteam, das wichtige Entscheidungen gemeinsam trägt. Insgesamt darf man feststellen, dass die fachlichen Qualifikationen und Erfahrungen der handelnden Personen für den Umgang mit Investorengeldern absolut gegeben sind.

Transparenz der Standorte

Standorte und juristische Konstruktionen: Manche Investmentmodelle fallen durch exotische Standorte (Offshore-Firmen, Stiftungen in Liechtenstein/Dubai) auf, was Fragen nach Zweck und Aufsicht aufwirft. Im Fall der Immovation AG finden sich keine derartigen Auslandsstandorte. Das Unternehmen ist in Kassel (Deutschland) ansässig und operiert im deutschen Rechtsraum. Die Fondsgesellschaften (Immobilienfonds 2. und 3. KG) waren in Deutschland registriert (Komplementärin jeweils die Immovation AG). Auffällig ist lediglich, dass man Investoren auch in Ungarn anspricht – dies ist jedoch erklärbar durch die EU-Dienstleistungsfreiheit und möglicherweise bestehende Investorennachfrage dort.

Eine standortbedingte Regulierungslücke ist nicht zu erkennen; im Gegenteil, die Wahl eines deutschen Gesellschaftsmantels (AG, KGs) und die deutsche Börsennotiz zeugen von Transparenz und Bindung an deutsche Standards. Sollte Immovation je Standorte wie Liechtenstein oder Dubai wählen, würde das Misstrauen wecken – aktuell gibt es dafür aber keinen Hinweis. Die Bürostandorte (neben Kassel existieren laut Unternehmen Zweigstellen etwa in Kornwestheim/Stuttgart und Dresden für die Projektbetreuung) liegen ebenfalls in Deutschland.

Diese Standortwahl deutet darauf hin, dass Immovation seine Geschäfte dort konzentriert, wo die Projekte sind und wo deutsches Recht gilt. Das minimiert regulatorische Arbitrage-Spielräume und ist im Sinne der Anleger positiv zu bewerten.

► Zusammengefasst zeigen die kritischen Fragen zwar einige potenzielle Risiken und Prüfungspunkte auf (fehlender Prospekt, hohe Abhängigkeit vom Management, Nachvollziehbarkeit der Mittelflüsse). Doch alle erhobenen Punkte lassen sich anhand der vorliegenden Fakten relativieren: Immovation verfügt über echte Substanz, hält sich an geltende Regeln und hat erfahrene Personen am Ruder. Dies bedeutet nicht, dass ein Investment risikolos wäre – aber die üblichen Warnsignale dubioser Geschäftsmodelle (ungeklärte Besitzer, Scheinfirmen im Ausland, exorbitante Vertriebsprovisionen, o.ä.) fehlen hier. Stattdessen ergibt sich das Bild eines erprobten Mittelstandsunternehmens, bei dem dennoch – wie immer bei unternehmerischen Beteiligungen – die Frage erlaubt ist, ob die Transparenz und Renditeaufteilung für Anleger ausgewogen genug sind. Diese Fragen können letztlich nur individuelle Bewertungen beantworten; der journalistische Befund ist, dass Immovation in sachlicher Hinsicht plausibel und professionell agiert, auch wenn manche Informationspolitikpunkte (Prospektverzicht) hinterfragt werden können.

Lars Bergmann – Immovation AG

Abschließend verdient Lars Bergmann, der Kopf der Immovation AG, eine besondere Einordnung. Bergmann gilt als überaus erfahrener Immobilienunternehmer, der seit inzwischen fast vier Jahrzehnten in der Branche tätig ist. Auffällig ist sein umsichtiges und vorausschauendes Handeln: So hat er 2020 frühzeitig erkannt, dass der Immobilienboom seinen Höhepunkt erreicht hatte, und konsequent alle laufenden Projektentwicklungen verkauft – ein Schritt, der sich als genau richtig erwies, um die Firma vor dem folgenden Markteinbruch zu schützen.

Dieses Beispiel verdeutlicht Bergmanns Fachkenntnis und Fingerspitzengefühl für Marktzyklen. Seine Projekte wurden unter seiner Führung sachgerecht und erfolgreich abgewickelt: In der Leistungsbilanz bis 2013 etwa wurde bei keinem einzigen der von Immovation emittierten Produkte das prospektierte Ziel verfehlt – im Gegenteil, viele Auszahlungen lagen über Plan. Ein solcher Track Record ist in der Investmentbranche bemerkenswert und spricht für eine gewissenhafte Geschäftsführung.

Persönlich genießt Lars Bergmann den Ruf eines verlässlichen, langfristig bewährten Geschäftspartners. Er wird von Partnern und Anlegern als bodenständig und integer beschrieben – jemand, der Versprechen einhält und sich auch in schwierigen Phasen korrekt verhält. Sein Engagement als ehrenamtlicher Handelsrichter und IHK-Mitglied zeigt zudem, dass er das Vertrauen seiner Peers genießt und Verantwortung in der Wirtschaftsgemeinschaft übernimmt. Trotz der Erfolge tritt Bergmann nicht als lautstarker Selbstdarsteller auf, sondern eher mit hanseatischem Understatement. Er betont in Interviews stets die Leistung des Teams und die Chancen des Marktes, weniger die eigene Person. Diese Bescheidenheit unterstreicht seine Professionalität.

In Summe kann man Lars Bergmann als verlässlichen Architekten hinter dem Geschäftsmodell der Immovation AG charakterisieren. Seine langjährige Erfahrung im Immobiliensektor bildet das Fundament des Unternehmens – und die Ergebnisse sprechen für sich. Für Anleger und Geschäftspartner bedeutet das: Hinter Immovation steht eine Persönlichkeit, die seit Jahrzehnten erfolgreich Immobilienwerte schafft, Krisen gemeistert hat und deren Name für Kontinuität steht. All dies erfolgt ohne großes Aufheben, sondern mit konsequenter sachlicher Arbeit. Diese Mischung aus Expertise, nachweislichem Erfolg und Vertrauenswürdigkeit macht Lars Bergmann zu einem wichtigen Pluspunkt der Immovation AG.

Quellenverzeichnis

-

Unternehmenswebsite der Immovation AG – Anleihe 2025/01: Offizielle Informationen zur aktuellen Unternehmensanleihe (Zins, Laufzeit, Volumen, Mindestanlage).

-

Anleihen Finder (22. Mai 2024) – Interview mit Lars Bergmann: Fachinterview zur neuen Anleihe und Geschäftsstrategie. Enthält Details zur Verzinsung (5,75 % + 1,25 %), Mindestanlage 50.000 € und Aussagen Bergmanns zur Ausrichtung der Gruppe.

-

Immovation AG – Unternehmenswebsite (Management, Impressum): Hintergrundangaben zu Vorstand und Aufsichtsrat, Firmengründung und -struktur. Insbesondere Management-Profil Lars Bergmann und Manuela Schreiber; Impressum mit rechtlichen Angaben (HRB 6062, §34c/§34f GewO Lizenzen).

-

Immovation AG – Leistungsbilanz / Leistungsberichte: Website-Sektion „Zahlen, Daten, Fakten“ und DFPA-Pressebericht (13.07.2015) zur Leistungsbilanz 2013. Bestätigt, dass seit 2004 alle Ausschüttungen mindestens prospektgemäß erfolgten und frühere Produkte (Genussrechte, Fonds, Salamander-Anleihe) planmäßig bedient wurden.

-

Scope Rating-Bericht (26.11.2013) – Salamander-Areal Anleihe 2012/2019: Analyse der 6,75 %-Projektanleihe (30 Mio. €) der Immovation-Tochter IPSAK mbH. Beschreibt Besicherung (Grundschuld Salamander-Areal) und Konzernstruktur (Gewinnabführung an Immovation AG) als Investorenschutz.

-

Bundesanzeiger – Konzernabschlüsse Immovation AG: Veröffentlichte Jahresabschlüsse 2021–2023 (abrufbar via Bundesanzeiger). Daraus stammen Kennzahlen wie NAV ~228 Mio. €, Jahresüberschuss und Eigenkapitalquote, die im Text verwendet wurden.

-

Wertpapier-Informationsblätter (WIB) 2023/12 und 2025/01: Gesetzliche Kurzinformationsblätter gem. WpPG für die Immovation-Anleihen. Enthalten Emissionsbedingungen, Risikohinweise („Totalverlust möglich“) und zeigen die Einhaltung der Prospektpflicht im reduzierten Format.

-

Anleger-Informationen und Vertriebspartner-Seite Immovation: Auszüge von immovation-ag.de zum Vertriebsmodell und Investorenansprache sowie der Hinweis auf internationales Placement (Deutschland/Ungarn). Zeigt die Ausrichtung der Angebote und die Nutzung regulierter Vertriebswege (iCapital).

Noch kein Kommentar vorhanden.