JDC Trendbarometer – Die Überschwemmungen in weiten Teilen Süddeutschlands Anfang Juni verursachten laut ersten Schätzungen des GDV einen versicherten Schaden in Höhe von rund zwei Milliarden Euro. Der Gesamtschaden dürfte noch weit höher liegen, weil viele Betroffene keine Elementarversicherung hatten und jetzt auf staatliche Hilfe angewiesen sind. Wie jedes Mal nach solchen Naturkatastrophen wird auch jetzt wieder der Ruf nach einer verpflichtenden Elementarschadenversicherung laut.

◼ Laut dem aktuellen Trendbarometer von Jung, DMS & Cie. nimmt die Nachfrage nach Gebäudeversicherungs-Policen mit Elementareinschluss – vor allem in weniger durch Hochwasser gefährdeten Gebieten – sukzessive zu.

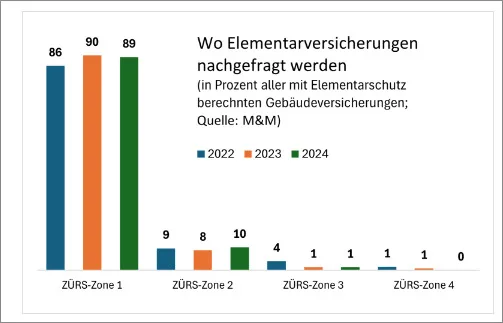

◼ Fast 90 Prozent der Gebäude mit Elementarversicherung liegen in der – statistisch gesehen – ungefährlichen ZÜRS-Zone 1.

◼ Allerdings wird immer noch ein Drittel aller neuen Gebäudeversicherungen ohne Elementareinschluss nachgefragt.

JDC Trendbarometer – Elementarversicherungen

Das aktuelle Trendbarometer von Jung, DMS & Cie. befasst sich daher mit der Frage, wie es aktuell um den – freiwilligen – Elementarschutz beim Abschluss von Gebäudeversicherungen bestellt ist. Dafür hat das unabhängige Analysehaus MORGEN & MORGEN exklusive für das Trendbarometer zehntausende anonymisierter Berechnungsvorgaben analysiert.

JDC Trendbarometer: Ein Drittel ohne Elementareinschluss Laut den aktuellen Daten von MORGEN & MORGEN wurden bisher rund ein Drittel (34,9 Prozent) aller Tarife für neu abzuschließende Gebäudeversicherungen in Deutschland ohne Elementareinschluss berechnet. Fast 90 Prozent der Gebäude, für die eine Elementarversicherung mitberechnet wurde, liegen in der sogenannten ZÜRS-Zone 1 (nach gegenwärtiger Datenlage nicht vom Hochwasser größerer Gewässer betroffen). Doch je höher die ZÜRS-Zone wird – also je gefährdeter die Region – desto seltener wurde eine Elementarversicherung bei neuen Gebäudeversicherungen nachgefragt.

JDC Trendbarometer – Nachfrage nach einer Elementarversicherung

JDC Trendbarometer: In weniger gefährdeten Gebieten steigt die Nachfrage nach einer Elementarversicherung – Im mehrjährigen Vergleich scheinen die Extremwetterlagen und die Bilder vollgelaufener Keller bei vielen Immobilienbesitzern zu einem Umdenken geführt zu haben. So sank laut Daten von MORGEN & MORGEN die Nachfrage nach Gebäudeversicherungen ganz ohne Elementarabsicherung von 41 Prozent im Jahr 2022 auf aktuell rund 32 Prozent. Vor allem in kaum gefährdeten Gebieten wie der ZÜRS-Zone 1 werden immer mehr Immobilien mit einem Elementarschutz versichert. Die von MORGEN & MORGEN berechneten Gebäudeversicherungen kletterten von 86 Prozent in 2022 auf aktuell fast 90 Prozent.

Elementarabsicherung für Gebäude in der ZÜRS-Zone

JDC Trendbarometer: Einen leichten Anstieg zeigt auch die Elementarabsicherung für Gebäude in der ZÜRS-Zone 2 (Hochwasser seltener als einmal in 100 Jahren). Allerdings wurden in 2024 hier lediglich rund zehn Prozent aller Gebäudeversicherungen mit einem Elementarschutz berechnet. Besorgniserregend ist dagegen die Risikoabsicherung in den verstärkt gefährdeten Gebieten.

- Wohngebäudeversicherung:

- Gebäudeschäden: Die Versicherung übernimmt die Kosten für Reparaturen oder den Wiederaufbau des Gebäudes.

- Nebengebäude: Schutz für Garagen, Schuppen und andere Nebengebäude auf dem Grundstück.

- Technische Anlagen: Schäden an Heizungsanlagen, Klimaanlagen und anderen festen Einbauten.

- Hausratversicherung:

- Möbel und Einrichtungsgegenstände: Ersatz oder Reparatur von Möbeln, Teppichen und sonstigem Inventar.

- Elektronische Geräte: Schutz für Fernseher, Computer und andere elektronische Geräte.

- Wertgegenstände: Erstattung für Schäden an Schmuck, Kunstwerken und anderen wertvollen Gegenständen.

Dr. Sebastian Grabmaier – Vorstand Jung, DMS & Cie. AG: Elementarschäden können erhebliche finanzielle Belastungen verursachen. Daher ist es wichtig, sich angemessen gegen diese Risiken abzusichern. Eine Elementarschadenversicherung bietet Schutz vor Schäden, die durch Naturereignisse verursacht werden, die in der Regel nicht durch standardmäßige Wohngebäude- oder Hausratversicherungen abgedeckt sind.

JDC Trendbarometer: Hier ging die – ohnehin schon sehr verhaltene –Nachfrage nach Gebäudeversicherungen inklusive Elementarschutz in den vergangenen Jahren stetig zurück. Doch das liegt

weniger am mangelnden Risikobewusstsein, sondern vielmehr daran, dass für Gebäude in den ZÜRS-Zonen 3 und 4 entweder überhaupt kein Schutz gegen Elementargefahren angeboten wird oder nur zu sehr hohen Prämien.

JDC Trendbarometer – vor Elementarschäden schützen

1. Elementarversicherung abschließen

- Wohngebäudeversicherung erweitern: Standard-Wohngebäudeversicherungen decken oft nur Feuer-, Sturm- und Hagelschäden ab. Elementarschäden wie Überschwemmungen, Erdbeben, Erdsenkungen, Erdrutsche, Lawinen und Vulkanausbrüche sind meist nicht enthalten. Überprüfen Sie Ihre Versicherungspolice und erweitern Sie den Schutz um eine Elementarschadenversicherung.

- Hausratversicherung ergänzen: Ähnlich wie bei der Wohngebäudeversicherung decken auch Standard-Hausratversicherungen in der Regel keine Elementarschäden ab. Erweitern Sie Ihre Hausratversicherung entsprechend.

2. Risikobewertung vornehmen

- ZÜRS Zone ermitteln: Finden Sie heraus, in welcher ZÜRS Zone sich Ihre Immobilie befindet. Dies hilft Ihnen zu verstehen, wie hoch das Risiko für Elementarschäden ist und welche Versicherungsprämien zu erwarten sind.

- Lokale Risiken bewerten: Informieren Sie sich über lokale Risiken wie Flüsse, die zu Hochwasser neigen, oder geologische Gegebenheiten, die Erdbeben begünstigen können.

3. Präventionsmaßnahmen ergreifen

- Bauliche Maßnahmen: Investieren Sie in bauliche Maßnahmen wie Hochwasserschutzwände, Rückstauklappen, wasserdichte Fenster und Türen, um das Risiko von Wasserschäden zu minimieren.

- Notfallpläne erstellen: Entwickeln Sie Notfallpläne für verschiedene Szenarien (z.B. Hochwasser, Erdbeben) und stellen Sie sicher, dass alle Haushaltsmitglieder wissen, was im Ernstfall zu tun ist.

4. Regelmäßige Wartung und Inspektionen

- Überprüfung der Gebäudeinfrastruktur: Lassen Sie Ihre Immobilie regelmäßig auf Schwachstellen überprüfen, die das Risiko von Elementarschäden erhöhen könnten.

- Wartung von Schutzsystemen: Stellen Sie sicher, dass alle installierten Schutzsysteme (z.B. Pumpen, Rückstauklappen) regelmäßig gewartet und funktionsfähig sind.

5. Information und Bewusstsein

- Frühwarnsysteme nutzen: Abonnieren Sie lokale Warnsysteme und Apps, die Sie rechtzeitig über drohende Naturgefahren informieren.

- Aufklärung und Weiterbildung: Bleiben Sie über aktuelle Entwicklungen und Empfehlungen zur Vermeidung und Handhabung von Elementarschäden informiert.

6. Dokumentation und Nachweise

- Wertgegenstände dokumentieren: Führen Sie eine detaillierte Liste Ihrer Wertgegenstände und bewahren Sie Kaufbelege sowie Fotos auf. Dies erleichtert im Schadensfall die Abwicklung mit der Versicherung.

- Versicherungspolicen prüfen: Überprüfen Sie regelmäßig Ihre Versicherungsverträge und stellen Sie sicher, dass alle relevanten Risiken abgedeckt sind.

JDC Trendbarometer: Der Schutz vor Elementarschäden erfordert eine Kombination aus angemessener Versicherung, präventiven Maßnahmen und regelmäßiger Wartung. Durch eine sorgfältige Planung und Vorbereitung können Sie das Risiko und die Auswirkungen von Elementarschäden erheblich reduzieren. Wenn Sie unsicher sind, lassen Sie sich von einem Versicherungsberater individuell beraten, um den optimalen Schutz für Ihre Bedürfnisse zu finden.

Hauptleistungen einer Elementarschadenversicherung

Abgedeckte Risiken

- Überschwemmung: Schäden durch Hochwasser oder starkes Regenwasser, das in Gebäude eindringt.

- Rückstau: Schäden, die durch Wasser entstehen, das durch überlastete Abwasserkanäle in Gebäude zurückgedrückt wird.

- Erdbeben: Schäden, die durch seismische Aktivitäten verursacht werden.

- Erdsenkung und Erdrutsch: Schäden durch Bewegung des Bodens, oft infolge von unterirdischen Hohlräumen oder Hangrutschungen.

- Lawinen: Schäden durch Schneemassen, die sich von Hängen lösen und auf Gebäude treffen.

- Schneedruck: Schäden durch die Last von Schnee, die das Dach oder andere Gebäudeteile beeinträchtigen.

- Vulkanausbruch: Schäden durch Lava, Asche oder andere vulkanische Aktivitäten.

Zusätzliche Leistungen

- Aufräum- und Entsorgungskosten: Die Versicherung übernimmt die Kosten für das Aufräumen und die Entsorgung von Trümmern und beschädigten Gegenständen.

- Notfallmaßnahmen: Kosten für Maßnahmen, die sofort nach einem Schadenereignis ergriffen werden müssen, um weitere Schäden zu verhindern, wie das Abpumpen von Wasser oder die Sicherung des Gebäudes.

- Hotelkosten: Wenn das Haus unbewohnbar wird, übernimmt die Versicherung die Kosten für eine vorübergehende Unterkunft.

- Spezialfahrzeuge: Ersatz oder Reparatur von Fahrzeugen, die auf dem Grundstück durch Elementarschäden beschädigt wurden (sofern in der Police enthalten).

Ausschlüsse und Einschränkungen

- Selbstbeteiligung: In der Regel müssen Versicherungsnehmer einen Teil der Schadenskosten selbst tragen.

- Deckungssummen: Es gibt oft Höchstgrenzen für die Entschädigung, die je nach Versicherungspolice variieren.

- Vorschäden: Schäden, die bereits vor Abschluss der Versicherung bestanden, sind nicht abgedeckt.

- Bauliche Vorschriften: Schäden, die aufgrund von Verstößen gegen Bauvorschriften entstehen, können ausgeschlossen sein.

Eine Elementarschadenversicherung bietet umfassenden Schutz vor einer Vielzahl von Naturgefahren, die erhebliche finanzielle Schäden verursachen können. Durch den Abschluss einer solchen Versicherung können sich Haus- und Wohnungseigentümer gegen die finanziellen Folgen von Elementarschäden absichern und so ihre Investitionen schützen. Es ist wichtig, die genauen Bedingungen und Ausschlüsse der Police zu kennen und regelmäßig zu überprüfen, um sicherzustellen, dass der Versicherungsschutz den individuellen Bedürfnissen entspricht.

ZÜRS – Klassifizierungssystem

ZÜRS (Zonierungssystem für Überschwemmung, Rückstau und Starkregen) ist ein in Deutschland verwendetes Klassifizierungssystem, das das Risiko von Überschwemmungen, Rückstau und Starkregen für bestimmte Gebiete bewertet. Es wird häufig von Versicherungsunternehmen verwendet, um das Risiko von Elementarschäden zu bewerten und entsprechende Versicherungsprämien festzulegen. Das System unterteilt Gebiete in vier Zonen, die auf der Wahrscheinlichkeit von Hochwasserschäden basieren:

- ZÜRS Zone 1:

- Risiko: Sehr gering

- Merkmale: Gebiete, in denen statistisch einmal in 200 Jahren oder seltener ein Hochwasserereignis zu erwarten ist.

- ZÜRS Zone 2:

- Risiko: Gering bis mittel

- Merkmale: Gebiete, in denen statistisch einmal in 50 bis 200 Jahren ein Hochwasserereignis zu erwarten ist.

- ZÜRS Zone 3:

- Risiko: Mittel bis hoch

- Merkmale: Gebiete, in denen statistisch einmal in 10 bis 50 Jahren ein Hochwasserereignis zu erwarten ist.

- ZÜRS Zone 4:

- Risiko: Hoch

- Merkmale: Gebiete, in denen statistisch einmal in 10 Jahren oder häufiger ein Hochwasserereignis zu erwarten ist.

Diese Zonen helfen Versicherern, das Hochwasserrisiko für verschiedene Standorte zu bewerten und entsprechende Versicherungsprodukte anzubieten. Immobilienbesitzer in ZÜRS Zone 4, der risikoreichsten Zone, zahlen in der Regel höhere Prämien für Hochwasserversicherungen als diejenigen in ZÜRS Zone 1.

Die ZÜRS Zonen haben einen erheblichen Einfluss auf die Versicherungsprämien für Elementarversicherungen, da sie das Hochwasserrisiko eines bestimmten Gebiets bewerten. Hier sind die Hauptwege, wie diese Zonen die Prämien beeinflussen:

- Risikobewertung:

- ZÜRS Zone 1 (Sehr geringes Risiko): Versicherer bewerten das Risiko von Hochwasserschäden als sehr niedrig. Daher sind die Prämien für Elementarversicherungen in diesen Gebieten am niedrigsten.

- ZÜRS Zone 2 (Gering bis mittleres Risiko): Hier ist das Risiko höher als in Zone 1, aber immer noch relativ moderat. Prämien sind etwas höher, um das leicht erhöhte Risiko zu kompensieren.

- ZÜRS Zone 3 (Mittleres bis hohes Risiko): Diese Gebiete haben ein deutlich höheres Hochwasserrisiko. Die Versicherungsprämien sind hier spürbar höher, um die größere Wahrscheinlichkeit von Schadensfällen abzudecken.

- ZÜRS Zone 4 (Hohes Risiko): In diesen Gebieten besteht ein sehr hohes Risiko für Hochwasserschäden. Versicherer verlangen die höchsten Prämien, da die Wahrscheinlichkeit von Schäden sehr groß ist.

- Prämienkalkulation:

- Zone 1: Geringe Prämien aufgrund des niedrigen Risikos.

- Zone 2: Moderat höhere Prämien im Vergleich zu Zone 1.

- Zone 3: Deutlich höhere Prämien zur Deckung des erhöhten Risikos.

- Zone 4: Höchste Prämien, da das Schadensrisiko sehr hoch ist.

- Versicherungsschutz und Bedingungen:

- In höheren Risikozonen (ZÜRS 3 und 4) können Versicherer spezielle Bedingungen oder Einschränkungen für den Versicherungsschutz festlegen.

- Es kann zusätzliche Anforderungen geben, wie z.B. bauliche Maßnahmen zur Schadenminderung (z.B. Hochwasserschutzwände oder spezielle Abdichtungen), die erfüllt sein müssen, um eine Versicherung abzuschließen.

- Verfügbarkeit von Versicherungen:

- In Zone 4 kann es schwieriger sein, überhaupt eine Versicherung zu bekommen, oder es kann sein, dass einige Versicherer gar keinen Schutz anbieten.

- In Zonen mit geringerem Risiko (ZÜRS 1 und 2) ist die Verfügbarkeit von Versicherungen höher, und die Bedingungen sind in der Regel weniger restriktiv.

Insgesamt spiegeln die Versicherungsprämien in den ZÜRS Zonen die Wahrscheinlichkeit wider, dass ein Hochwasserschaden eintritt. Höheres Risiko bedeutet höhere Prämien und eventuell strengere Vertragsbedingungen, während niedrigeres Risiko zu geringeren Prämien und großzügigeren Versicherungsbedingungen führt.

Um Ihre ZÜRS Zone herauszufinden, können Sie folgende Schritte unternehmen:

- Kontaktieren Sie Ihre Versicherungsgesellschaft:

- Ihre aktuelle Versicherungsgesellschaft sollte in der Lage sein, Ihnen Informationen zu Ihrer ZÜRS Zone zu geben, da sie diese Daten verwenden, um Ihre Versicherungsprämien zu berechnen.

- ZÜRS Public nutzen:

- Die GDV (Gesamtverband der Deutschen Versicherungswirtschaft) bietet mit ZÜRS Public eine Online-Plattform an, auf der Sie die ZÜRS Zone Ihrer Adresse ermitteln können. Sie finden diese Plattform auf der Website des GDV oder direkt unter ZÜRS Public.

- Bauamt oder Gemeinde:

- Oft haben auch lokale Bauämter oder Gemeindeverwaltungen Informationen über Hochwasserrisiken und können Ihnen mitteilen, in welcher ZÜRS Zone Ihr Grundstück liegt.

- Versicherungsberater oder Makler:

- Ein Versicherungsberater oder Makler kann Ihnen ebenfalls helfen, die ZÜRS Zone Ihrer Immobilie herauszufinden und die damit verbundenen Risiken und Prämien zu verstehen.

- Online-Tools und Karten:

- Es gibt verschiedene Online-Tools und interaktive Karten, die Ihnen Informationen über Hochwasserrisiken in Ihrer Region bieten. Diese sind oft auf den Websites von Umwelt- und Katastrophenschutzbehörden zu finden.

- GDV Hochwasser-Check:

- Der GDV bietet auch einen Hochwasser-Check an, mit dem Sie die Hochwassergefährdung für Ihre Adresse überprüfen können. Diesen finden Sie ebenfalls auf der Website des GDV.

Indem Sie eine dieser Methoden verwenden, können Sie herausfinden, in welcher ZÜRS Zone sich Ihre Immobilie befindet, und besser verstehen, welche Maßnahmen Sie möglicherweise ergreifen müssen, um sich gegen Hochwasserrisiken abzusichern.

Noch kein Kommentar vorhanden.