Die Sun Return GmbH positioniert sich als transparenter, sicherheitsorientierter Anbieter für Investitionen in Photovoltaikanlagen. Sie bietet ein Rundum-sorglos-Paket von der Projektierung über Installation und Versicherung bis hin zur laufenden Betreuung, wobei der Kunde stets Eigentümer der Anlage bleibt und von den gesetzlich garantierten Einspeisevergütungen profitiert. Das Geschäftsmodell im Faktencheck:

Sun Return GmbH – im kurzen Überblick:

◈ Anbieter von Photovoltaik-Investitionsmodellen

◈ Geschäftsanschrift: Wienburgstraße 171 a, 48147 Münster

◈ Amtsgricht Münster – HRB 20250

◈ Geschäftsführerin: Katrin Dombrowski

◈ Projektleitung: Ingo Dombrowski

◈ Sun Return GmbH veröffentlicht keine Jahresabschlüsse oder Geschäftsberichte

Sun Return GmbH – Direktinvestment in Solarparks

Die Sun Return GmbH wirbt auf ihrer Website offensiv mit einem Direktinvestment in Photovoltaik-Anlagen, das insbesondere an Top-Verdiener mit hoher Steuerlast adressiert ist. Das Konzept: Anleger erwerben entweder eine komplette Solaranlage oder einen Teil einer größeren PV-Anlage (etwa ein Kontingent von Modulen) und erhalten im Gegenzug die Einspeisevergütungen aus der Stromproduktion.

Die Firma präsentiert dies als “Rundum-Sorglos-Paket”: Sun Return organisiert Installation, Versicherung und Wartung durch Partnerfirmen und kümmert sich um den Betrieb der Anlage. Der Investor selbst soll sich um nichts weiter kümmern müssen als die Finanzierung.

▨ Steuersparmodell:

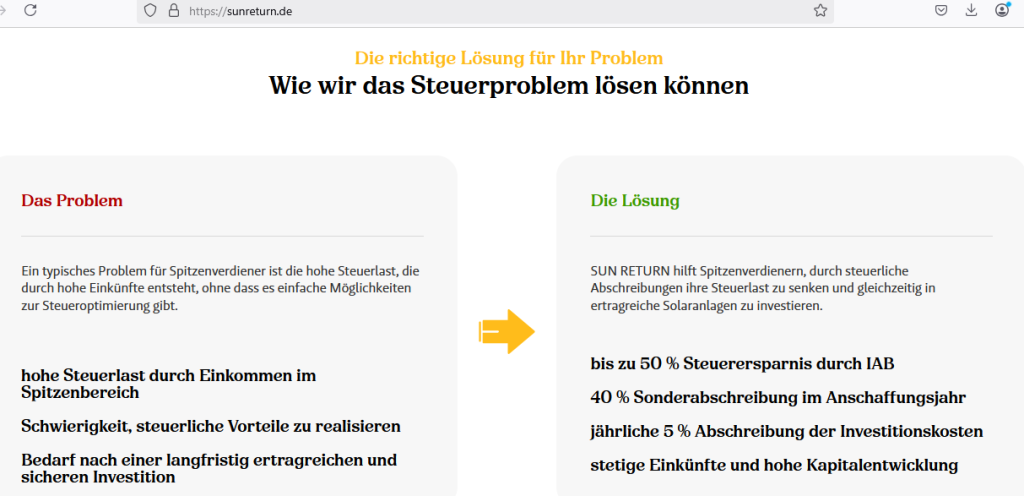

Ein zentrales Verkaufsargument ist die steuerliche Abschreibungsmöglichkeit. Sun Return verspricht, dass man bis zu 70 % der Investitionskosten in den ersten zwei Jahren abschreiben kann – ermöglicht durch den Investitionsabzugsbetrag (IAB) von 50 % sowie Sonderabschreibungen von 40 % im ersten Jahr. Dieses Steuersparmodell wird plakativ als Chance dargestellt, „Steuern in Vermögen umzuwandeln“.

In der Außendarstellung heißt es etwa: „Das Finanzamt finanziert Ihre Sonnenrente“. Damit wird suggeriert, dass ein Großteil der Investition quasi vom Staat getragen werde. Wichtig zu wissen ist jedoch: Der Steuervorteil greift nur, wenn der Anleger über entsprechend hohe zu versteuernde Einkommen verfügt – die Zielgruppe sind eindeutig Spitzenverdiener im höchsten Steuersegment. Wer beispielsweise unter dem Spitzensteuersatz liegt oder nur geringe Einkünfte hat, kann diese Effekte gar nicht voll nutzen.

▨ Renditeversprechen:

Sun Return kommuniziert erwartete Renditen von „langfristig 8 % p.a. bis über 11 % p.a.“. Zudem ist von „garantierten Erträgen“ die Rede. Diese Garantien werden mit dem Erneuerbare-Energien-Gesetz (EEG) begründet: Für 20 Jahre sei eine feste Einspeisevergütung staatlich gesichert. In der Tat bietet das EEG für neu installierte Anlagen einen festen Vergütungssatz pro kWh über 20 Jahre, was Planungssicherheit schafft.

Allerdings sind dabei einige Punkte zu beachten: Zum einen gelten die aktuellen Einspeisetarife für Solaranlagen als relativ niedrig im Vergleich zu früheren Jahren, zum anderen ist unklar, wie die Einnahmesituation nach Ablauf der 20 Jahre aussieht. Sun Return spricht von einer möglichen Laufzeit der Investition von 30–35 Jahren – was bedeutet, dass in den letzten 10–15 Jahren nach Ende der EEG-Vergütung die Erträge von den dann gültigen Strompreisen oder Anschlussregelungen abhängen.

Diese Unsicherheit wird im Marketing nicht näher beleuchtet. Stattdessen wird der Fokus auf die derzeit hohen Strompreise gelegt und argumentiert, man profitiere vom Trend steigender Stromkosten.

▨ Psychologische Verkaufsmaschen:

Die Aufmachung der Website und die Wortwahl deuten darauf hin, dass Sun Return mit psychologischen Triggern arbeitet. Es wird ein Dringlichkeitsgefühl aufgebaut, indem auf die jährlich neu nutzbaren Steuervorteile hingewiesen wird (Stichwort Investitionsabzugsbetrag, der jeweils vor Jahresende beantragt werden kann).

Außerdem wird auf der emotionalen Ebene appelliert:

Interessenten sollen “Teil der Energiewende” werden und “einen Beitrag zum Klimaschutz” leisten – klassisches Greenwashing, das ein gutes Gewissen verkauft. Testimonials angeblich zufriedener Kunden („Hans Z.“, „Susanne B.“) loben das „extrem ansprechende Angebot“ und betonen, sie bereuten „NICHTS“.

Solche Erfolgsgeschichten verstärken das Vertrauen in das Modell, sind aber naturgemäß vom Anbieter ausgewählt. Ebenso auffällig: Begriffe wie „Sonnenrente“ und „sichere Kapitalanlage“ suggerieren eine Altersvorsorge-ähnliche Stabilität, was im Widerspruch dazu steht, dass es sich eigentlich um ein unternehmerisches Investment handelt.

Tatsächliche Risikohinweise sucht man auf der Website vergeblich – stattdessen wird mehrfach betont, die Anlage sei „langfristig, sicher und zuverlässig“. Diese Einseitigkeit in der Darstellung sollten Anleger kritisch hinterfragen.

Sun Return GmbH – Wer steckt dahinter?

SUN Return – eine Firma mit wechselvoller Geschichte:

Offizielle Betreiberin des Angebots ist die Sun Return GmbH, eingetragen im Handelsregister Münster unter HRB 20250. Geschäftsführerin (und laut Impressum alleinige Vertretungsberechtigte) ist Frau Katrin Dombrowski.

Die Unternehmenshistorie ist bemerkenswert:

Gegründet wurde die Gesellschaft bereits 2010 – allerdings unter dem Namen Solanatur GmbH und mit einem völlig anderen Geschäftszweck. Laut Handelsregister lautete das ursprüngliche Unternehmensziel „der Handel mit Beauty-, Wellness- und Gesundheitsprodukten“. Als Geschäftsanschrift war zunächst Saarbrücken (Saarland) angegeben. Gründerin und anfangs auch Geschäftsführerin war offenbar Swetlana Klassin aus Saarbrücken.

Erst Ende 2019 beschlossen die Gesellschafter eine Neuausrichtung: Die Firma wurde umbenannt in Sun Return GmbH, der Sitz nach Brandenburg verlegt (nach Zossen bei Berlin) und der Gegenstand des Unternehmens auf „Projektierung, Betreiben und Vertrieb von Photovoltaikanlagen“ geändert.

Im Frühjahr 2020 trat Katrin Dombrowski als neue Geschäftsführerin ein; die vormalige Geschäftsführerin Swetlana Klassin schied aus der Leitung aus. Schließlich erfolgte 2022 ein erneuter Umzug des Gesellschaftssitzes – diesmal nach Münster (Nordrhein-Westfalen), wo die Sun Return GmbH nun ansässig ist.

Diese mehrfache Verlegung des Firmensitzes innerhalb weniger Jahre (Saarbrücken ⇒ Zossen ⇒ Münster) ist ungewöhnlich. Möglicherweise hängt dies mit dem Wechsel der handelnden Personen und der Zielkundschaft zusammen – Münster und Umgebung gilt als region mit vielen vermögenden Mittelständlern, die ins Beuteschema passen könnten. Auffällig ist jedoch, dass das Unternehmen in keiner Region lange verwurzelt blieb, was die Nachvollziehbarkeit der Firmengeschichte erschwert.

Sun Return GmbH – Daten und Fakten

Personen im Hintergrund: Über Katrin Dombrowski selbst sind öffentlich nur spärliche Informationen verfügbar. Sie ist laut Handelsregister Jahrgang 19xx mit Wohnort Münster.

Eine auffällige Spur führt jedoch zu Ingo Dombrowski – Im Impressum der Website wird als Kontakt-E-Mail „[email protected]“ angegeben, was auf die Initialen I. D. hindeutet. In der Tat findet man auf LinkedIn ein Profil von Ingo Dombrowski mit Bezug zur Sun Return GmbH (Rolle „Projektierung“).

Er scheint in der Akquise und Beratung der Kunden tätig zu sein; ein Immobilienberater fragte dort erst vor kurzem in die Runde: „Wer kennt Ingo Dombrowski bzw. die Firma Sun Return GmbH? Welche Erfahrungswerte haben Sie gesammelt?“ – offenbar um sich im Netzwerk vertraulich über Reputation und Seriosität zu erkundigen. Ingo D. verfügt den Angaben nach über einen betriebswirtschaftlichen Hintergrund; konkrete Referenzen in der Solar- oder Investmentbranche lassen sich jedoch öffentlich nicht belegen.

Die ursprüngliche Gründerin Swetlana Klassin stammt aus dem Saarland. Interessanterweise deutet der alte Firmenname „Solanatur“ und der damalige Geschäftsgegenstand auf Verbindungen in die Kosmetik- und Wellnessbranche hin – z.B. Naturkosmetik. Tatsächlich findet man in sozialen Netzwerken einen Alfonso J. H., der in Spanien für Naturkosmetik tätig war, in Zusammenhang mit dem Namen Klassin.

Ob und wie genau solche Kontakte in die Frühphase der Firma einflossen, ist jedoch spekulativ. Fakt ist: Aus der Beauty-Handelsfirma wurde binnen eines Jahrzehnts ein Solar-Investmentvehikel. Solche drastischen Branchenwechsel kommen vor, werfen aber Fragen auf, ob entsprechendes Know-how für die neue Tätigkeit intern vorhanden ist oder eher extern eingekauft wird.

Netzwerk – Sun Return GmbH

Sun Return betont, mit „starken Partnern“ zusammenzuarbeitensunreturn.de. Namen werden allerdings auf der Website keine genannt. Recherchiert man jedoch, stößt man z.B. auf die Firma Muß & Dombrowski EnergieTechnik GmbH, einen etablierten Solartechnik-Installationsbetrieb in NRW. Der Namensbestandteil Dombrowski legt eine mögliche familiäre Verbindung nahe – hier könnte eine Kooperation bei der technischen Umsetzung bestehen.

Zudem residiert Sun Return in Münster unter derselben Adresse wie ein Finanzberatungsbüro namens „Das Finanzwerk“ (Wienburgstraße 171a). Das lässt vermuten, dass man im selben Haus auf Synergien mit Finanzvermittlern setzt. Gut möglich ist, dass Sun Return einen Teil seiner Kundengewinnung über freie Finanzberater oder Steuerberater abwickelt, die vermögende Mandanten auf dieses Steuerspar-Investment aufmerksam machen.

Eine Facebook-Seite der Sun Return GmbH mit lediglich ~50 Likes deutet darauf hin, dass das Unternehmen keine breite Öffentlichkeitswerbung betreibt, sondern eher gezielt über Netzwerke und Empfehlungen agiert. Hinweise auf strukturierte Vertriebssysteme oder klassisches MLM (Multi-Level-Marketing) gibt es in der Außendarstellung nicht.

Allerdings ist das Produkt durchaus kompatibel mit dem typischen Strukturvertrieb-Portfolio (vergleichbar den Angeboten in grauen Kapitalmärkten wie Container-Leasing oder Edelholz-Investments, die oft von Vertriebsstrukturen an Privatkunden gebracht werden). Es wäre also nicht überraschend, wenn hinter den Kulissen Vertriebsprovisionen fließen, um Vermittler zu motivieren – entsprechende Belege liegen jedoch derzeit nicht öffentlich vor.

Sun Return GmbH – über 1.000 zufriedene Investoren?

Track Record: Sun Return behauptet von sich, „in den letzten 13 Jahren über 150 Anlagen nach dem Investorenmodell realisiert“ zu haben und „über 1.000 zufriedene Investoren“ zu betreuen. Diese Zahlen klingen beeindruckend – für ihre Glaubwürdigkeit wäre allerdings interessant zu wissen, wer diese Projekte realisiert hat und wo.

Da die Sun Return GmbH selbst (unter diesem Namen) erst seit 2020 aktiv ist, beziehen sich diese Werte vermutlich auf die Gesamt-Erfahrung des Teams bzw. Vorgängerprojekte, evtl. auch solche, die Herr Dombrowski oder Partnerfirmen früher umgesetzt haben.

Ohne unabhängige Bestätigung sind solche Zahlen vor allem Marketing. Bemerkenswert: Trotz angeblich so vieler Projekte liegt das Stammkapital der Gesellschaft weiterhin nur bei 25.000 € – ein Indiz dafür, dass Sun Return als kleines Betreibervehikel fungiert. Größere Mittel fließen also vermutlich projektbezogen und werden an externe Dienstleister weitergeleitet.

Jahresabschlüsse oder Geschäftszahlen sind für Außenstehende nicht verfügbar (in Registerdatenbanken sind keine veröffentlichten Bilanzen auffindbar). Für Anleger ist daher kaum einschätzbar, in welcher finanziellen Verfassung die Betreiberfirma ist. Gerade bei langfristigen Verträgen (Wartung, Pacht etc.) wäre aber wichtig zu wissen, ob der Vertragspartner Sun Return über Jahrzehnte leistungsfähig sein kann – oder ob es praktisch nur als Vermittler fungiert, der nach Vertragsabschluss kaum noch Eigenleistung erbringt.

Das Geschäftsmodell von Sun Return

▷ Kein BaFin-lizenzierter Anbieter:

Das Geschäftsmodell von Sun Return bewegt sich im grauen Kapitalmarkt, d.h. außerhalb der direkten Finanzaufsicht. Die Firma hat keine BaFin-Lizenz als Finanzdienstleister und bietet formal kein Finanzprodukt im engen gesetzlichen Sinne an. Stattdessen wird bewusst die Konstruktion eines Sachgüter-Direktinvestments gewählt:

Jeder Kunde schließt einen Kaufvertrag über eine Solaranlage (bzw. Anlagenteile) ab und zusätzlich einen Treuhand- und Verwaltungsvertrag zur Betreuung. Dadurch vermeidet man die Einstufung als „Wertpapier“ oder „Vermögensanlage“, für die strengere Regeln gelten würden. Die Sun Return GmbH betont selbst, dass es sich nicht um eine Kapitalanlage im Sinne der BaFin handelt – genau dieser Satz findet sich sinngemäß in ihren Unterlagen.

Rechtlich gesehen erwirbt der Investor Eigentum an einem physischen Wirtschaftsgut (Solarmodule etc.), was zunächst nach gewöhnlichem Kaufrecht behandelt wird.

▷ Prospektpflicht – umgangen?

Allerdings verschwimmt hier die Grenze zwischen normalem Kaufvertrag und Investmentangebot. In Deutschland schreibt das Vermögensanlagengesetz (VermAnlG) vor, dass für öffentliche Angebote von Direktinvestments (z.B. Container, erneuerbare Energien, etc.) ein Verkaufsprospekt bei der BaFin eingereicht und genehmigt werden muss. Zudem muss ein Vermögensanlagen-Informationsblatt mit den wichtigsten Daten und Risiken hinterlegt werden.

Diese Vorschriften wurden 2017 explizit auf Direktinvestments erweitert, weil zuvor viele Anbieter solcher Modelle ohne Prospekt agierten. Ein gebilligter Prospekt würde bedeuten, dass Sun Return detailliert über Geschäftsmodell, Kalkulation, Risiken, Kosten und die eigenen Verantwortlichen informieren müsste – in einem formalisierten Dokument, das von der BaFin auf Vollständigkeit geprüft wird (nicht inhaltlich, aber formal)..

Nach unseren Recherchen ist ein solcher Prospekt für Sun Return nicht öffentlich zugänglich. Weder auf der Unternehmenswebsite noch im BaFin-Register finden sich Hinweise, dass ein Verkaufsprospekt oder ein Informationsblatt veröffentlicht wurden. Das deutet darauf hin, dass Sun Return sich entweder auf gesetzliche Ausnahmen beruft oder die Angebote so strukturiert, dass sie formal nicht als „öffentliches Angebot“ gelten.

Möglich ist etwa, dass man jeden Investor individuell behandelt (Einzelverkauf statt öffentlich beworbenes Massenprodukt) oder nur einen begrenzten Personenkreis anspricht. Tatsächlich sieht das Gesetz Ausnahmen vor: z.B. wenn weniger als 20 Privatpersonen angesprochen werden oder jeder Anleger mehr als 100.000 € investiert, entfällt die Prospektpflicht teilweise.

In der Realität werden solche Ausnahme-Regelungen aber oft ausgereizt, um die umfangreiche Prospekterstellung zu umgehen. Für den Laien ist schwer erkennbar, ob hier alles regelkonform ist – Fakt bleibt: Ohne Prospekt fehlen wichtige Transparenzinformationen. Anleger erfahren nur das, was die Firma auf der Website oder in Verkaufspräsentationen preisgibt. Weder unabhängige Gutachten über Wirtschaftlichkeit noch detaillierte Risikoanalysen sind publiziert, wie es in einem Prospekt der Fall wäre.

▷ Kein Einlagenschutz, kein Sicherungsnetz:

Dadurch, dass keine Aufsicht durch BaFin oder eine andere Finanzbehörde stattfindet, genießen Investoren keinerlei speziellen Anlegerschutzmechanismen. Beispielsweise unterliegen Bankeinlagen dem Einlagensicherungsfonds und Wertpapiergeschäfte gewissen Kontrollpflichten – all das greift hier nicht. Sollte Sun Return insolvent werden oder vertragliche Pflichten verletzen, gibt es keine staatliche Stelle, die proaktiv eingreift.

Die BaFin würde erst aktiv, wenn festgestellt wird, dass unerlaubt Bankgeschäfte oder Finanzdienstleistungen betrieben wurden – hierfür gibt es aber aktuell keine Hinweise. Der rechtliche Rahmen beschränkt sich auf Zivilrecht: Kaufvertrag, Miet/Pachtvertrag, Dienstleistungsvertrag und ggf. Treuhand – diese müsste der Anleger im Streitfall selbst gegenüber der Firma oder anderen Vertragsparteien durchsetzen.

▷ Grauer Kapitalmarkt mit bekannten Risiken:

Direktinvestments wie dieses gelten als Teil des sogenannten grauen Kapitalmarkts. Verbraucherschützer und die BaFin selbst warnen regelmäßig vor den erheblichen Risiken solcher Anlagen. Anders als bei regulierten Fonds oder Wertpapieren fehlt hier die laufende Überwachung.

Fehlende Regulierung bedeutet fehlende Kontrolle: Es gibt keine Vorschriften, die vorschreiben, wie konservativ oder riskant Sun Return kalkulieren muss. Ebenso wenig Auflagen zu Eigenkapital der Firma, zu Qualifikationen des Managements oder zu Pflichtinformationen gegenüber Kunden – all das obliegt den Anbietern selbst.

Ein BaFin-Merkblatt hält fest: Die Behörde prüft bei etwaigen Prospekten lediglich Formalien, nicht die inhaltliche Richtigkeit oder wirtschaftliche Tragfähigkeit des Angebots. Letztlich ist der Anleger also auf sich gestellt, die Plausibilität des Modells zu beurteilen.

Aus Erfahrungen mit ähnlichen Angeboten in der Vergangenheit weiß man, dass manche Anbieter die Informationspflichten lückenhaft erfüllen oder Risiken verharmlosen. So stellte die Stiftung Warentest fest, dass bei vielen Direktinvestments die gesetzlich vorgeschriebenen Verkaufsprospekte und Kurzinformationsblätter oft gar nicht oder nur unzureichend bereitgestellt werden – im Gegenteil, “oftmals werden die Risiken heruntergespielt und betont, wie sicher und solide die Anlage doch ist”, anstatt klar auf die Möglichkeit des Totalverlusts hinzuweisen. Genau diesen Eindruck erhält man auch bei Sun Return: Die Marketingbotschaft ist “sicher, garantiert, solide” – das Wort Totalverlust oder konkrete Risikoszenarien sucht man vergebens.

Kritische Fragen zum Direktinvestment

▷ Wer profitiert am meisten? Auf den ersten Blick scheint das Modell eine Win-Win-Situation zu versprechen: Der Anleger spart Steuern und verdient Geld mit grünem Strom, die Umwelt profitiert von mehr Solarenergie. Aber man sollte fragen:

▷ Woran verdient die Sun Return GmbH? Üblicherweise werden bei Direktinvestments die Anlagen mit einem erheblichen Aufschlag an Anleger verkauft – dieser Preisaufschlag bzw. Gewinn des Anbieters ist in den Prospekten (falls vorhanden) oft versteckt in Form von Vertriebsprovisionen, Managementgebühren, Marge auf die Hardware etc. Da Sun Return keine Zahlen offenlegt, lässt sich nur vermuten:

Das Unternehmen erzielt Einnahmen durch den Verkauf der Solaranlagen (wahrscheinlich mit Gewinnspanne gegenüber den eigenen Einkaufskosten) und laufend durch Verwaltungs- und Wartungsgebühren. Anders gesagt: Sun Return hat sein Geld relativ früh sicher, der Anleger hingegen trägt die langfristigen operativen Risiken. Auch die groß beworbene Steuerersparnis ist relativ:

Zwar übernimmt „der Fiskus“ einen Teil der Investition auf dem Umweg über Steuererstattungen, doch fließt dieses Geld letztlich an den Verkäufer der Anlage – also Sun Return bzw. die dahinterstehenden Projektpartner. Die eigentliche finanzielle Last (abzüglich Steuerersparnis) und das Risiko bleiben beim Investor.

▷ In harten Zahlen: Ein Beispiel aus der Branche zeigt, dass bei ~200.000 € Gesamtinvestition gerne 15–20 % als diverses Kostenpaket (Vertrieb, Marge, Weichkosten) anfallen. Diese fließen an Initiatoren und Vertrieb – nicht in die Hardware. Darüber sollte man sich im Klaren sein: Während die Firma sofort verdient, muss der Anleger erst seine Auslagen wieder erwirtschaften, bevor tatsächlicher Gewinn entsteht.

▷ Wie solide sind die Versprechungen? Sun Return wirbt mit 25 Jahren Leistungsgarantie auf die Solarmodule und 20 Jahren Einspeisevergütung vom Staat. Doch was ist, wenn etwas Unvorhergesehenes eintritt?

► Einige kritische Szenarien sollte man durchdenken:

-

▻ Dachpacht und Betrieb: Die Erträge hängen daran, dass die Anlage 30+ Jahre auf einem fremden Dach betrieben werden kann. Es gibt einen Dachpachtvertrag; die Nutzung soll dinglich im Grundbuch gesichert sein. Doch was, wenn der Dachbesitzer insolvent wird oder die Immobilie zwangsversteigert wird? Grundbucheinträge bieten gewissen Schutz, aber keine 100%ige Garantie, dass nicht doch Streit entsteht. Solche Verträge müssen sehr robust gestaltet sein – kennt der Anleger die Klauseln? Meist nein, er muss vertrauen.

-

▻ Technik und Wartung: Trotz Versicherung gegen z.B. Vandalismus und “Marderbiss” können Ertragsminderungen auftreten – etwa durch Verschleiß, Ausfall von Wechselrichtern, Stromnetzprobleme, neue Konkurrenzanlagen in der Nähe (bei Direktvermarktung könnte dies den Strompreis drücken), etc. Sun Return verspricht eine Wartung „aus einer Hand“. Aber wer trägt z.B. die Kosten, wenn nach 15 Jahren Wechselrichter ausgetauscht werden müssen? Sind Rücklagen vorgesehen? Ohne Einsicht in Verträge ist unklar, ob solche Eventualitäten einkalkuliert sind.

-

▻ Versicherungen: Es wird ein umfassender Versicherungsschutz zugesichert. Dennoch: Versicherungen zahlen nicht immer jede Art von Schaden. Beispiel: Hält eine Versicherung 30 Jahre lang, oder muss der Anleger selbst für Verlängerungen sorgen? Was ist mit nicht versicherbaren Risiken?

-

▻ Marktpreis nach EEG: Nach 20 Jahren EEG-Vergütung muss der Strom entweder am Markt verkauft oder ggf. durch neue Verträge (PPAs) abgenommen werden. Die Website suggeriert, steigende Strompreise würden das schon attraktiv machen. Das mag sein, ist aber Spekulation. Der Energiemarkt in 20 Jahren kann auch ganz anders aussehen (staatliche Preisdeckel, neue Konkurrenz durch andere Technologien etc.). Hier besteht ein Prognoserisiko, das nicht garantiert werden kann – trotz aller Zuversicht.

-

▻ Exit und Zweitmarkt: Eine Frage, die sich aufdrängt: Wie kommt man aus dem Investment wieder heraus? 30–35 Jahre Bindung sind lang. Es gibt – anders als bei Aktien oder Fonds – keinen liquiden Markt für einzelne Solaranlagenanteile. Sun Return erwähnt kein Rückkaufversprechen (außer es steht im Vertrag, der uns unbekannt ist). Bei vielen Direktinvest-Anbietern wird zumindest am Ende der Laufzeit ein Rückkauf in Aussicht gestellt. Ist das bei Sun Return der Fall? Falls nicht, müsste der Anleger selbst einen Käufer finden, sollte er vor Laufzeitende aussteigen wollen. Das ist ein erhebliches Liquiditätsrisiko.

▶ Warum so wenig Transparenz?

Ein seriöses Angebot erkennt man normalerweise an umfangreichen Informationen: Geschäftsberichte, Prospekte, Datenblätter der Anlagen, konkrete Projektbeschreibungen. Bei Sun Return hingegen fällt die Informationsarmut auf.

Weder auf der Website noch in öffentlich zugänglichen Registern findet man technische Details zu den bisherigen Projekten, keine unabhängigen Ertragsgutachten, keine Nennung der Betreibergesellschaften der Solarparks, keine Referenzanlagen mit Standort und Leistungsdaten. Stattdessen muss man der Aussage glauben, alles laufe bereits reibungslos für hunderte Investoren.

Kritisch ist auch, dass zentrale Vertragsdokumente – Kaufvertrag, Treuhandvertrag, Verwaltungsvertrag – nur im persönlichen Gespräch herausgegeben werden. Ein Interessent kann sich vorab kaum ein Bild davon machen, welche Rechte und Pflichten er genau eingehen würde. Diese Black Box-Herangehensweise verlangt enormes Vertrauen gegenüber dem Anbieter. Verbraucherschützer monieren, dass bei solchen Angeboten Anleger “keine wirkliche Mitsprache, aber einen hohen Vertrauensvorschuss” leisten müssen.

Genau das ist hier der Fall: Man soll jahrelang Geld einzahlen (bzw. auf Steuervorteile bauen), ohne die volle Kontrolle über das Investment zu haben – während alle wichtigen Fäden bei einer kleinen GmbH zusammenlaufen, über die man wenig weiß.

Sun Return GmbH – Welche Qualifikation hat die Geschäftsführung?

Ein weiterer Punkt: Sun Return verkauft faktisch Kapitalanlagen (auch wenn formal als Warenverkauf kaschiert). Normalerweise erwartet man von jenen, die fremde Gelder in Projekte lenken, eine gewisse Erfahrung oder Reputation in diesem Bereich.

Ein BaFin-regulierter Vermögensverwalter bräuchte etwa eine Erlaubnis und muss seine Zuverlässigkeit nachweisen. Hier jedoch ist die Geschäftsführerin – soweit öffentlich einsehbar – keine ausgewiesene Fachfrau für Erneuerbare-Energien-Investments, und es gibt keinen Beirat, keinen Aufsichtsrat. Die Kompetenz mag durchaus vorhanden sein (etwa über externe Partner), aber sie ist nicht transparent.

Anleger sollten sich fragen: Worauf basiert das Vertrauen, mehrere hunderttausend Euro in die Hand dieser Gesellschaft zu geben? Im Prinzip darauf, dass die Referenzen stimmen und alles vertraglich sauber ist. Ob Frau Dombrowski oder Herr Dombrowski ausreichende Expertise in Steuerrecht, Anlagenbetrieb und langfristigem Asset-Management haben, bleibt unklar.

Hinweise auf frühere problematische Geschäftsaktivitäten (z.B. Insolvenzen oder behördliche Verbote) der handelnden Personen wurden bei der Recherche nicht unmittelbar gefunden – was schon mal positiv ist. Jedoch ist auch hier Vorsicht geboten: Im Graumarkt ist es nicht unüblich, dass Akteure nach Fehlschlägen einfach den Tätigkeitsbereich oder die Region wechseln.

Der Wechsel von der Kosmetik- in die Solarsparte im Jahr 2019 könnte Zufall sein, oder aber eine Neuaufstellung nach einer wenig erfolgreichen ersten Geschäftsidee. Mangels öffentlich einsehbarer Historie der Beteiligten bleibt dies Spekulation.

▶ Warnzeichen: Insgesamt ergeben sich also mehrere Warnsignale, die zumindest zu gründlicher Prüfung Anlass geben:

-

▹ Hohes Renditeversprechen bei gleichzeitiger “Garantiesicherheit”: 8–11 % p.a. sind sehr attraktiv im aktuellen Zinsumfeld. Wenn das als praktisch risikolos verkauft wird, sollte man hellhörig werden – hoher Ertrag ohne Risiko gibt es selten. Die Rhetorik von Sun Return (“garantiert”, “sicher”, “Sonnenrente”) kontrastiert mit der Realität, dass man unternehmerische Risiken trägt.

-

▹ Kleine Kapitalbasis: Die Firma selbst hat nur 25.000 € Stammkapital und unbekannte finanzielle Reserven. Wenn z.B. vertraglich zugesicherte Pachtzahlungen an Dachbesitzer oder Wartungskosten anfallen, die Einnahmen aber vorübergehend ausbleiben (etwa wegen einer Störung), könnte Sun Return das überbrücken? Oder müsste der Anleger nachschießen? Solche Eventualitäten sind unklar. Eine dünn kapitalisierte Projektgesellschaft kann im Ernstfall schnell insolvent werden – der Anleger säße dann auf einer Anlage ohne Service und müsste sich allein kümmern.

-

▹ Firmensitz-Verlagerungen: Die mehrfachen Standortwechsel und Umfirmierungen könnten zwar legitime Gründe haben, dennoch erschweren sie die Nachvollziehbarkeit. Im Falle rechtlicher Auseinandersetzungen müsste man ggf. rückverfolgen, welche Gesellschaft zu welchem Zeitpunkt wofür zuständig war (etwa wenn während der Zossen-Phase Verträge geschlossen wurden, gilt evtl. noch anderes Recht bzw. eine andere Gerichtszuständigkeit). Hier muss sehr genau hingeschaut werden, mit wem man den Vertrag abschließt und ob diese Gesellschaft identisch ist mit derjenigen, die all die Referenzprojekte angeblich durchgeführt hat.

-

▹ Kein unabhängiges Rating: Anders als bei etablierten Finanzprodukten gibt es keinerlei Rating oder Prüfsiegel für das Sun-Return-Modell. Man muss den Versprechungen “auf Wort” glauben. Gerade in der Finanzbranche hat es in der Vergangenheit bei ähnlich konstruierten Anlagen immer wieder Fälle gegeben, in denen die blumigen Prognosen nicht eintrafen.

-

Man denke an gescheiterte Direktinvestments wie P&R Container (Container-Leasing, 2018 insolvent) oder Deutsche Lichtmiete (LED-Lampen, 2022 insolvent) – dort wurden auch Sachwerte mit festen Mietzahlungen angepriesen und später stellte sich heraus, dass die Modelle nicht tragfähig oder sogar betrügerisch waren. Natürlich heißt das nicht, dass Sun Return dasselbe Schicksal nehmen muss, aber es zeigt, dass Skepsis angebracht ist, wenn hohe Stabilität und Rendite versprochen werden, ohne dass ein Dritter prüfend drüberschaut.

Langfristige Solarinvestments – Sun Return GmbH

Fazit:

Langfristige Solarinvestments mit steuerlichem Charme, aber Vorsicht geboten. Die Sun Return GmbH präsentiert ihr Solar-Direktinvestment als nahezu ideale Geldanlage: grün, rentabel, steuerbegünstigt und abgesichert durch staatliche Garantien.

Auf den zweiten Blick entpuppt sich das Modell jedoch als komplexes Konstrukt mit gewissen Parallelen zu anderen Graumarkt-Investments. Der Anleger kauft eine Photovoltaikanlage (bzw. Teile davon) und wird damit zum Betreiber – mit allen Chancen und Risiken.

Die versprochenen Vorteile (Steuersparnis, feste Vergütungen) sind real, kommen aber nicht ohne Haken: Nur wer die Voraussetzungen erfüllt (hohe Steuerlast, langer Atem, Risikobereitschaft), kann diese Vorteile auch tatsächlich heben. Gleichzeitig fehlen wichtige Schutzmechanismen – weder gibt es einen Prospekt mit detaillierten Risikohinweisen, noch eine Finanzaufsicht, die auf die Finger schaut. Man muss den Machern vertrauen, dass sie alles richtig kalkuliert haben und über Jahrzehnte erfüllen können, was sie versprechen.

Für interessierte Anleger gilt daher: Gründlich prüfen! Man sollte sich die Vertragsunterlagen im Detail erklären lassen und idealerweise von einem unabhängigen Experten (etwa einem Fachanwalt für Bank- und Kapitalmarktrecht oder einem unabhängigen Finanzberater) bewerten lassen, bevor man unterschreibt.

Insbesondere sollte geklärt werden, welche Kosten und Gebühren enthalten sind, welche Rechte man im Falle von Problemen hat und wie realistisch die Ertragsprognosen unter konservativen Annahmen sind. Wichtig ist auch, das Investment in den Kontext der eigenen Finanzplanung zu stellen:

Kann ich einen Totalverlust verkraften?

Passt die lange Bindungsdauer zu meinen Lebensumständen? Habe ich vielleicht andere Möglichkeiten, in Solarenergie zu investieren – etwa über regulierte Fonds oder einfach durch Installation einer PV-Anlage auf dem eigenen Dach? Letzteres könnte mit weniger Vermittlungskosten verbunden sein, wenn auch ohne die speziellen Steuertricks.

Sun Return mag ein innovatives Angebot für steuergeplagte Investoren sein, doch die journalistische Analyse zeigt deutliche Risiken und Fragezeichen auf. Es handelt sich nicht um eine sichere Sparanlage, sondern um ein unternehmerisches Engagement mit entsprechender Risiko-/Rendite-Struktur. Anleger werden gut beraten sein, die grünen Versprechen kritisch zu hinterfragen und nicht blind dem verlockenden Schein zu vertrauen.

Sensibilisierung statt Euphorie – so lautet die Devise. Denn am Ende steht jeder Investor selbst in der Verantwortung, seine Entscheidungen zu treffen – und sollte dabei so gut informiert wie möglich sein. Die Sun Return GmbH liefert das notwendige Informationsniveau bislang nicht von sich aus; umso mehr sollten potentielle Kunden eigeninitiativ alle entscheidenden Punkte hinterfragen. Nur so lässt sich feststellen, ob die “Sonnenrente” hält, was sie verspricht, oder ob am Ende vor allem der Anbieter davon profitiert.

Hinweis:

Dieser Faktencheck basiert auf einer KI unterstützten journalistischen Internetrecherche und stellt keine offizielle Scoredex-Seriositätsbewertung dar. Ein Scoredex-Seriositätsbewertung ist ein neutraler, Algorithmus gestützter Analyseprozess, der sowohl auf- als auch abwerten kann.

Scoredex-Seriositätsüberprüfung

Sollten Sie an einem Check oder Demonstration Ihrer Seriosität interessiert sein (Scoredex-Seriositätsüberprüfung), beachten Sie bitte:

Die kostenpflichtige Prüfung umfasst über 100 strukturierte Fragen. Je nach Einzelfall sind Nachweise oder Dokumente einzureichen, die Ihre Angaben stützen. Der ermittelte Scoredex-Seriositätsfaktor wird fortlaufend überprüft und bei neuen Erkenntnissen automatisch aktualisiert. Unsere Kunden werden über relevante Entwicklungen informiert.

Bei mindestens befriedigendem Ergebnis wird ein Scoredex-Qualitätssiegel vergeben, das insbesondere im Vertrieb Vertrauen schafft – und das bei Scoredex nur unter strengen Voraussetzungen zu erreichen ist.

Quellennachweise:

https://www.sunreturn.de/vorteile-unserer-Kunden

https://vivid.money/de-de/firmensuche/solanatur-gmbh-5472483/

https://www.webvalid.de/company/Sun+Return+GmbH,+M%C3%BCnster/HRB+20250

https://de.linkedin.com/in/ingo-dombrowski-a58382239

https://de.linkedin.com/posts/dietmar-gast-775645145_wer-kennt-ingo-dombrowski-bzw-die-firma-activity-7209583253945487360-Gm2v

https://www.muss-und-dombrowski.de/

https://dasfinanzwerk.com/impressum/

https://www.facebook.com/sunreturn.de/

https://www.biallo.de/geldanlage/news/anlegerschuetzer-warnen-vor-direktinvestments/

https://www.bafin.de/DE/PublikationenDaten/Jahresbericht/Jahresbericht2016/Kapitel5/Kapitel5_3/Kapitel5_3_2/kapitel5_3_2_node.html

https://www.hansetrust.de/investments/umwelt/photovoltaikanlage-steuervorteil-iab/

Noch kein Kommentar vorhanden.